Home

Home

[딜사이트 강동원 기자] 차량용 인포테인먼트(IVI) 시스템 제조업체 모트렉스가 첫 기업신용등급(ICR) 평가에서 'BB(안정적)'를 인정받았다.

한국기업평가는 모트렉스의 신용등급을 'BB(안정적)'로 평가했다고 8일 밝혔다. 신규 등급 부여는 ▲주력 제품 매출기반과 시장 지위 감안 시 인정되는 사업 안정성 ▲전진건설로봇(옛 전진중공업) 인수자금 소요로 인한 차입부담 ▲양호한 수준의 영업실적 전망 ▲단기간 내 차입 부담완화가 어려울 것이라는 전망 등이 종합적으로 반영했다.

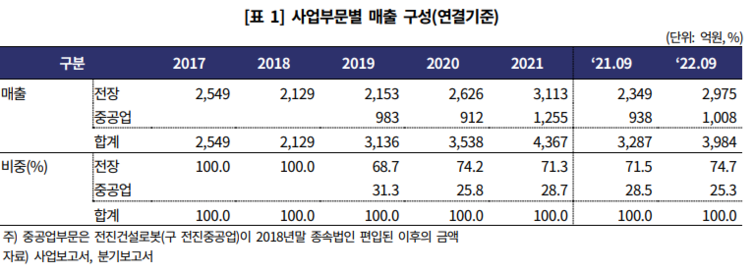

먼저, 사업 안정성 부분에서는 현대·기아의 신흥국 판매 차량에 제품을 납품하고 있는 점을 긍정적으로 평가했다. 모트렉스는 자동차용 IVI 제품과 기타 전장용품을 제조하고 있다. 특히 전장 부문에 특화된 기술경쟁력을 바탕으로 인도, 중남미 등 신흥국 시장에 연간 60만대 내외의 물량을 공급하고 있다.

모트렉스는 지난 2018년 전진건설로봇을 인수하며 중장비부문(콘크리트 펌프카)을 포트폴리오에 추가했다. 중장비부문은 주력 시장인 북미에서 상위권의 시장 지위를 확보하고 있고, 전장 부문 대비 상대적으로 안정적인 영업 수익성을 실현하고 있어 영업실적 변동성을 일부 보완하고 있다.

한기평은 모트렉스 실적 일부 하락이 예상되나 양호한 수준을 기록할 것으로 전망했다. 주요 원자재 가격 인상과 운반비 등은 부담이나 공급망 경색 완화에 따른 완성차 생산 차질 해소로 동사 주력 사업인 전장 부문 매출이 증가할 것으로 예상했다. 다만, 글로벌 경기 하방압력 확대로 인한 불확실성이 일부 내재돼있다고 덧붙였다.

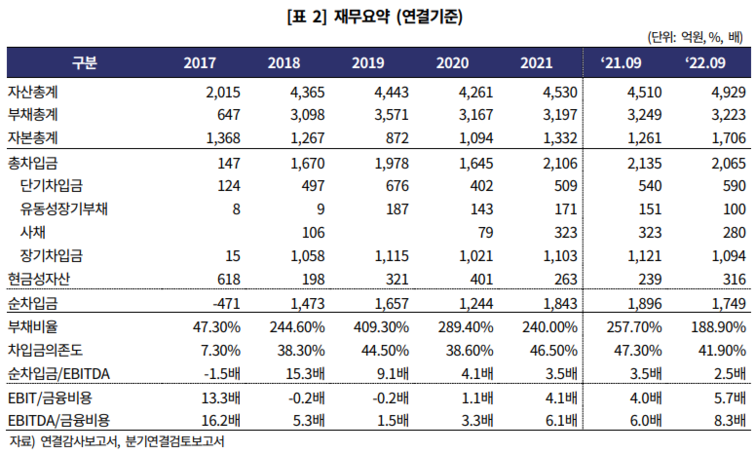

하지만 전진건설로봇 인수(출자금 482억원, 인수금융 1023억원)로 차입금이 크게 증가한 데 이어 안전재고 확보 등으로 저조한 현금흐름이 이어지는 점은 부담으로 지목했다. 특히 모트렉스는 지난해 전진건설로봇 잔여 지분 취득(50%, 713억원)으로 순차입금이 1843억원까지 불어난 상태다.

또, 투자지출로 단기간 내 차입 부담완화는 어려울 것으로 봤다. 운전자본 부담과 신기술 개발 관련 투자 부담이 지속될 것으로 예상되고, 판교 신사옥 건축에 총 422억원(2022~2024년)의 지출을 계획하고 있어 중단 기간 자체잉여현금(FCF) 창출은 어려울 것으로 내다봤다. 이에 모트렉스도 유상증자와 전환사채(CB) 보통주 전환 등 자본확충으로 부채비율을 낮추고 있다.

한기평은 "사업 측면에서는 고정거래기반의 안정성 유지 등이 주요 모니터링 요인"이라며 "재무적으로는 투자 부담에 대한 원활한 대응을 통해 차입부담을 적절히 통제하는지 여부가 중요하다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지