Home

Home

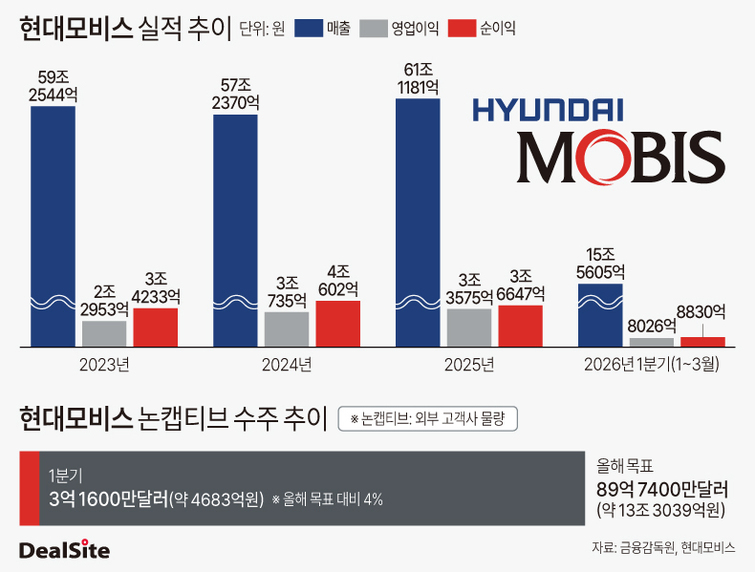

[딜사이트 김정희 기자] 현대모비스가 올해 1분기(1~3월) 중동 리스크에도 견조한 실적을 냈다. 모듈·핵심부품 부문은 적자를 이어갔지만, 애프터서비스(AS) 부문이 이를 상쇄하며 전체 실적 증가를 이끌었다. 다만 중장기 성장축으로 내세운 논캡티브(비계열) 수주 실적이 전년 동기 대비 급감하면서 올해 목표 달성 부담이 커졌다.

현대모비스는 지난 1분기 매출 15조5605억원, 영업이익 8026억원을 기록했다고 24일 공시했다. 전년 동기 대비 매출과 영업이익은 각각 5.5%, 3.3% 늘었다. 반면 같은 기간 당기순이익은 환율 변동에 따른 외환손익과 지분법 이익이 줄어들면서 14.41% 줄어든 8830억원으로 집계됐다.

사업별로 살펴보면 모듈 및 핵심 부품은 매출 12조415억원, 영업손실 1213억원을 기록했다. 1년 전 같은 기간과 비교해 매출은 4.9% 증가했지만, 적자는 지속됐다. 글로벌 완성차 시장의 수요가 전반적으로 감소한 가운데, 올해 1분기부터 본격 양산에 들어간 슬로바키아 PE시스템 공장과 올해 가동을 앞둔 스페인 BSA 공장 등 전동화 핵심부품 양산을 위한 유럽 신공장의 초기 비용이 영향을 미친 것으로 분석된다.

AS 부문은 매출 3조5190억원, 영업이익 9239억원을 냈다. 전년 동기 대비 매출은 7.4%, 영업이익은 5.4% 성장했다. 글로벌 수요 강세 지속 및 판매 가격 인상과 우호적인 환율 효과로 실적이 개선됐다.

눈길을 끄는 부분은 현대모비스가 중장기 과제로 추진 중인 논캡티브 수주액이 3억1600만달러로 지난해 같은 기간 20억8400만달러보다 84.8% 줄었다는 점이다. 이는 현대모비스가 올해 목표로 잡은 89억7400만달러의 4% 수준이다. 통상 부품 수주의 경우 4분기에 몰리는 만큼 1분기는 비수기로 분류된다. 하지만 지난해 1분기의 경우 이례적으로 현대모비스의 논캡티브 수주가 급증한 데 따른 기조효과인 것이다.

현대모비스 관계자는 "어려운 경영환경 속에서도 미래 모빌리티 시장 대응을 위한 핵심경쟁력 강화를 위해 올해 처음으로 2조원이 넘는 연구개발(R&D) 투자를 집행할 예정"이라며 "전사적인 수익개선 활동과 함께 올해 고객사의 다양한 신차 출시가 예정된 만큼 점진적 실적 개선이 예상된다"고 강조했다.

한편 현대모비스는 지난해 발표한 중장기 주주환원 정책에 따라 올해에도 5000억원에 이르는 자사주를 신규로 매입해 전량 소각할 예정이다. 지난해 수준의 현금배당(주당 6500원)도 향후 이사회 논의를 통해 유지할 계획이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지