Home

Home

대주주인 대만 푸본그룹이 지난 10년간 쏟아부은 1조3000억원의 자금 수혈은 푸본현대생명에 '연명'의 시간은 벌어줬지만 '자생력' 확보에는 끝내 실패했다는 평가가 나온다. 대규모 적자 속 대표이사의 4연임, 부메랑으로 돌아온 퇴직연금, 붕괴된 영업조직까지. 외형을 지탱해온 자본 투입 이면에서 수익 기반과 영업 경쟁력은 오히려 약화됐다는 지적이다. 이제는 체질 개선 없는 '자본 링거'식 경영의 한계를 점검해야 할 시점이라는 목소리가 커지고 있다. 딜사이트는 푸본현대생명의 재무 구조와 수익 기반, 경영진 책임론, 지배구조 리스크를 종합적으로 짚어본다. [편집자 주]

[딜사이트 박관훈 기자] 푸본현대생명보험의 지배구조가 대만 푸본그룹 중심으로 재편되면서 '현대' 브랜드 유지의 실효성에 대한 의문이 커지고 있다. 지분과 경영권은 푸본그룹에 집중된 반면, 브랜드만 현대차그룹이 공유하는 '비대칭 구조'가 형성되면서 지배력 없이 평판 리스크만 부담하는 상황이라는 지적이다.

특히 적자 누적과 불완전판매 이력, 높은 해약률 등 부정적 요소가 지속되는 가운데, '현대' 브랜드가 부실 이미지와 결합될 수 있다는 우려가 커지고 있다.

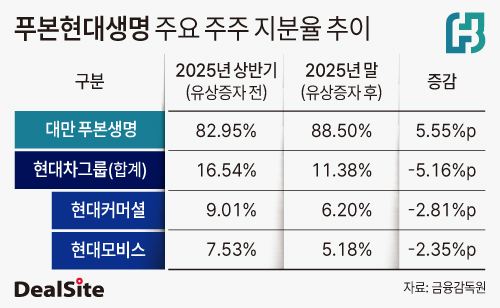

16일 생명보험업계에 따르면 대주주인 대만 푸본생명의 푸본현대생명 지분율은 지난해 상반기 82.95%에서 연말 88.50%까지 상승했다. 7000억원 규모 유상증자 과정에서 실권주를 대거 인수하며 지배력을 한층 강화한 결과다.

반면 유상증자에 불참한 현대차그룹의 영향력은 축소됐다. 현대커머셜과 현대모비스를 합친 지분율은 같은 기간 16.54%(현대커머셜 9.01%, 현대모비스 7.53%)에서 11.38%(6.20%, 5.18%)로 하락했다. 초기 합작(JV) 형태에서 출발했던 공동 경영 구조는 사실상 해체 수순에 들어갔다는 평가다.

지분 격차 확대는 곧바로 경영권 장악으로 이어졌다. 푸본그룹 측은 이사회와 핵심 경영진에 대만 본사 인사를 전면 배치하며 조직 전반을 장악했다.

실제로 유상증자 이후 푸본현대생명은 대만 본사 출신 인사들을 기타비상무이사(진수령)와 사외이사(리치펑, 양종위)로 선임했고, 이사회 의장(진세악 기타비상무이사)까지 본사 인사로 채우며 최고 의사결정 구조를 사실상 '본사 직할 체제'로 전환했다. 의사결정, 전략 수립, 인사 전반에서 현대차그룹의 영향력은 사실상 배제된 상태다.

실무 라인 역시 예외가 아니다. 전략기획을 총괄하는 CSO(최고전략책임자)에 대만 국적 인사인 백명흔 부장을 선임하는 등 핵심 컨트롤타워까지 본사 인력으로 채우며 독자 경영 체제를 공고히 했다.

이처럼 지배구조와 경영 전반에서 현대차그룹과의 연결고리가 약화된 상황에서도 '현대' 브랜드만 유지되면서, 지배구조와 브랜드 간 괴리가 커지고 있다는 분석이다. 사실상 무늬만 현대인 셈이다.

이로 인해 시장의 관심도 대주주의 엑시트보다 현대차그룹의 '브랜드 회수' 가능성으로 옮겨가고 있다. 현재 재무 구조를 감안할 때 푸본그룹의 지분 매각은 현실적으로 쉽지 않은 반면, 브랜드 전략 조정은 상대적으로 실행 가능성이 높은 선택지로 거론된다.

실제로 낮은 지급여력(K-ICS·킥스)비율과 지속적인 자본 투입 필요성, 수익성 부진 등을 고려할 때 외부 매각은 매력도가 떨어지는 반면, 브랜드 리스크 관리는 현대차그룹 입장에서 보다 시급한 과제로 부각되고 있다.

현대차그룹 입장에서 실익보다 부담이 커졌다는 분석도 나온다. 통상 브랜드 사용은 로열티 수취나 사업 시너지 창출을 전제로 하지만, 푸본현대생명은 별도의 브랜드 사용료를 지급하지 않는 것으로 알려졌다. 지배력은 없는 반면, 적자와 영업 리스크에 따른 평판 부담만 공유하는 구조가 굳어지고 있는 것이다.

실제 리스크 요인도 누적되고 있다. 전속 설계사 조직은 9년 사이 85% 이상 축소됐고, 해약률은 14.6%까지 치솟으며 업계 평균을 크게 상회하고 있다. 여기에 불완전판매 제재 이력까지 더해지며 소비자 보호 측면에서도 우려가 커지고 있다.

재무 상황도 녹록지 않다. 5000억원 규모의 누적 결손금과 업계 최하위 수준의 보험계약마진(CSM)은 장기적인 이익창출력 부재를 의미한다는 점에서 브랜드 리스크를 더욱 키우는 요인으로 꼽힌다.

결국 본원적인 체질 개선이 지연될 경우, 브랜드 유지 자체가 부담으로 작용할 수 있다는 분석이다.

금융권 관계자는 "현재의 푸본현대생명은 대만 본사의 완전한 지배 아래 놓여 있어 '현대'라는 간판은 사실상 껍데기일 뿐"이라며 "대규모 적자와 영업 리스크가 해소되지 않는다면, 결국 현대차그룹이 브랜드 보호를 위해 사명 변경을 강제할 가능성도 배제할 수 없다"고 내다봤다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지