Home

Home

[딜사이트 노만영 기자] 티케이지태광(구 태광실업) 계열사 티케이지애강(TKG애강)이 코스닥 자진 상장폐지를 위한 공개매수에 나서면서, 그 배경에 시장의 이목이 집중되고 있다. 정부의 '동전주(저가주) 퇴출' 규제를 피할 기술적 수단이 있었음에도 상장폐지를 결정한 것은 본업의 수익성 악화라는 근본적 결함이 작용했을 것으로 풀이된다.

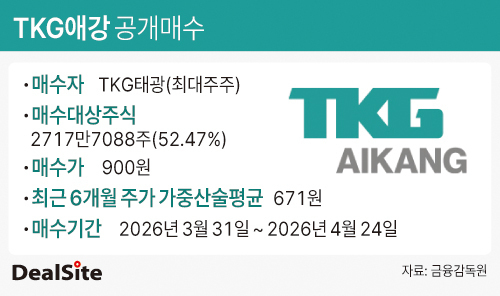

9일 금융감독원 전자공시시스템에 따르면 티케이지태광은 오는 24일까지 TKG애강 주식 100% 확보를 위해 잔여 지분 52.47%에 해당하는 2717만7088주를 공개매수한다. 매수가격은 주당 900원으로 최근 6개월 가중산술평균주가 대비 34.13%의 경영권 프리미엄을 얹었다.

그간 TKG애강 주가가 1000원을 밑돌며 정부의 상장관리 대상에 오르내렸던 점이 이번 결정의 도화선이 됐다는 시각이 우세하다. 하지만 시가총액이 퇴출 기준(200억원)을 크게 상회하는 460억원 규모라는 점을 고려하면, 주식병합이나 무상감자 같은 '기술적 대응'도 충분히 가능한 상황이었다.

그럼에도 TKG애강이 자진 상장폐지를 결정하게 된 배경에는 주가 부양이라는 기술적 과제보다 '펀더멘털의 본질적 위기'가 더 크게 자리 잡고 있어서다. 주력인 배관재 사업이 전방 산업인 건설·부동산 경기와 직결되는 구조 속에서 국내 주택 착공 및 민간 건축 수주 부진이 장기화되자 실적 가시성이 급격히 불투명해졌다.

실제로 TKG애강의 2025년 성적표는 '외형 성장 속 내실 악화'라는 최악의 성적표를 받아들었다. 연결기준 매출액은 647억원으로 전년(584억원) 대비 10.8% 증가하며 표면적으로는 성장한 듯 보였으나 영업손실은 108억원을 기록해 전년(37억원) 대비 적자 폭이 무려 3배 가까이 확대됐다. 매출이 늘어도 팔수록 손해를 보는 구조가 고착화된 셈이다.

이러한 수익성 악화의 주범은 원재료 가격의 가파른 상승이다. 배관재 생산의 핵심 원재료이자 전체 매입액의 40% 이상을 차지하는 황동 가격은 2025년 기준 톤당 1794만원으로, 전년(1280만 원) 대비 40.2%나 폭등했다. 수지와 황동 등 원자재 가격이 통제 불가능한 수준으로 치솟으면서 매출원가 부담이 기업의 감내 수준을 넘어섰다는 분석이다.

결국 TKG애강은 주식병합이나 무상감자 같은 '기술적 요법'만으로는 실적 개선 없는 주가 유지가 불가능하다고 판단한 것으로 보인다.

장기화된 주택 경기 침체와 국제 원자재 가격 리스크라는 이중고 속에서, 상장 유지를 위한 비용을 지불하기보다 비상장 전환을 통해 경영 효율화와 강력한 원가 절감에 집중하는 것이 실익이 크다는 결론을 내린 셈이다.

업계에서는 TKG애강이 비상장사 전환 후 강도 높은 사업 구조조정에 나설 것으로 보고 있다. 2024년 인수한 소방기계설비 전문업체 '티케이지우당'과의 시너지를 극대화하기 위해 수익성이 낮은 기존 사업을 정리하고 배관 및 소방 설비를 축으로 체질 개선을 도모할 가능성이 크다. 티케이지우당은 스프링클러와 밸브를 주력으로 하는 소방기계설비 업체로 기존 배관재 사업과의 연관성이 높은 것으로 알려졌다.

딜사이트는 상장폐지 이후 경영방침을 듣기 위해 TKG애강에 연락을 취했지만 닿지 않았다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지