Home

Home

[딜사이트 박준우 기자] 코스닥 상장사 '더라미'가 거래 재개 이후 약 1년 6개월 만에 다시 시험대에 올랐다. 바이오스마트그룹에 편입되면서 경영정상화에 성공했지만 주가와 실적이 기대에 못 미치면서다. 여기에 금융당국의 저가주 관리 강화 기조까지 맞물리며, 기업가치 회복 여부가 중대한 분수령으로 떠올랐다. 최근 새롭게 더라미 지휘봉을 잡게된 박혜린 회장의 리더십이 어느 때보다 중요해졌다는 평가가 나온다.

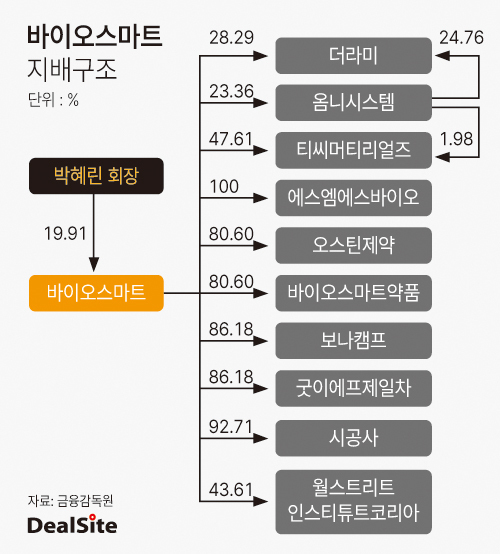

6일 금융감독원 전자공시시스템에 따르면 더라미는 최근 조윤성 대표에서 박혜린 대표로 수장을 교체했다. 조 대표 체제 출범 약 1년 6개월 만이다. 새롭게 더라미를 이끌게 된 박 대표는 모회사인 바이오스마트의 최대주주다.

시장에서는 이번 인사를 두고 사실상 예견된 수순이라는 평가가 우세하다. 박 회장이 그룹 지배 과정에서 전문경영인보다는 직접 경영을 맡는 '오너 중심 체제'를 선호해왔기 때문이다. 실제로 박 회장은 바이오스마트, 옴니시스템, 티씨머티리얼즈 등 주요 상장 계열사에서 대표와 사내이사를 겸임하고 있다.

다만 이번 인사는 단순한 체제 변화 이상의 의미를 갖는다. 주가 부진과 실적 악화, 정책 리스크가 동시에 작용하는 '삼중 압박' 국면에 진입했기 때문이다.

금융당국이 이른바 '동전주 퇴출'로 불리는 저가주 관리 강화 방침을 시사한 가운데, 더라미 주가는 1000원대 초반에서 움직이고 있다. 지난 3일 종가 기준 1220원으로 당장 규제 대상은 아니지만, 추가 하락 시 저가주 규제 사정권에 들어갈 수 있는 경계선에 위치해 있다는 평가다. 거래정지 상태였던 더라미를 인수한 이후 거래 재개를 이끌어냈지만, 불과 1년여 만에 다시 한 번 시험대에 오르게 된 상황이다.

더라미는 한 차례 위기를 극복한 이력이 있다. 2023년 당시 감사의견 '거절'로 거래가 정지된 상태에서 공개매각이 진행됐고, 바이오스마트·옴니시스템 컨소시엄이 인수자로 나서며 회생 기반을 마련했다.

이후 2023년 8월 제3자 배정 유상증자를 통해 최대주주가 커넥티드얼라이언스펀드에서 바이오스마트로 변경됐다. 당시 바이오스마트는 더라미 주식 1142만8571주(29%)를 160억원에, 옴니시스템은 1000만주(25%)를 140억원에 취득했다. 이후 더라미는 사업 연속성 확보 차원에서 라미화장품을 흡수합병하는 등 사업 구조 개편도 단행했다. 사명 역시 휴먼엔에서 더라미로 변경됐다.

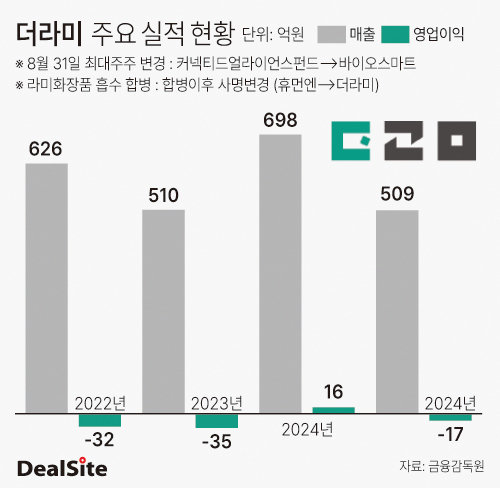

이 같은 조치 끝에 더라미는 2024년 10월 거래 재개에 성공하며 약 2년 7개월 만에 코스닥 시장에 복귀했다.

그러나 거래 정상화에는 성공했지만 기업가치 회복에는 실패했다는 평가가 나온다. 거래정지 직전일인 2022년 3월21일 3640원이던 주가는 현재 1220원 수준으로 약 60% 이상 하락한 상태다. 거래 재개 이후에도 뚜렷한 반등 흐름을 만들지 못하고 있다.

시장 친화 정책 부재도 한계로 지적된다. 더라미를 포함한 바이오스마트그룹 상장사들은 최근 10년간 기업설명회(IR)나 배당 등 주주환원 정책을 사실상 시행하지 않았다. 이 기간 바이오스마트가 2020년 한 차례 배당에 나선 것이 전부다. 이는 박 회장의 경영 스타일과 무관치 않다는 분석이다. 단기적인 주가 부양보다는 실적 개선을 통한 기업가치 증명을 선호하는 것으로 알려졌다.

업계 관계자는 "주주들 입장에서 아쉬울 수 있겠지만 (주가와 관련해) 박 회장이 보유 상장사들에 대해 IR을 진행하는 방법 보다는 실적으로 증명하길 선호하는 것으로 안다"고 말했다.

다만 시장에서는 이 같은 전략이 투자자 소통 부족으로 이어지며 기관 수급 유입을 제한하고, 밸류에이션 할인 요인으로 작용할 수 있다는 지적도 나온다.

문제는 실적이다. 더라미는 2024년 영업이익 16억원으로 흑자 전환에 성공했지만 이후 다시 17억원의 영업손실을 기록하며 수익성이 흔들리고 있다.

실적 부진의 주요 원인은 화장품 사업부 매출 감소다. 더라미는 국내뿐 아니라 미국 등 해외 시장에 화장품을 공급해왔지만, 그동안 특정 거래처에 대한 매출 의존도가 높은 구조를 보여왔다. 특히 매출 비중이 컸던 미국 A사와의 계약이 2024년 종료되면서 실적에 직접적인 타격을 입은 것으로 파악된다.

이는 OEM 중심 사업 구조가 갖는 한계를 드러낸 사례로, 고객사 의존도가 높을 경우 실적 변동성이 커질 수 있다는 점이 확인됐다는 평가다. 이에 따라 더라미는 전략 수정에 나섰다. 소르띠에 등 자체 브랜드를 기반으로 OEM 중심 구조에서 벗어나 고마진·고부가가치 사업으로 체질을 전환하겠다는 구상이다.

더라미 관계자는 "지난해 실적 부진은 기존에 특정 기업 대상 매출 쏠림 현상이 있었는데, 갑작스레 계약이 종료된 영향이 컸다"며 "자체브랜드를 보유하고 있긴 하지만 OEM 비중이 컸고, 향후에는 자체 브랜드를 강화하는 등 고수익 전략을 통해 수익성을 개선할 계획"이라고 말했다. 이어 "당장 주가 반등을 위한 주주환원 등을 고려하고 있진 않다"고 덧붙였다.

결국 더라미는 거래 재개라는 1차 관문을 넘어섰지만, 이제는 기업가치 회복이라는 2차 과제를 풀어야 하는 상황에 놓였다. 박혜린 회장의 '실적 중심 경영'이 주가 반등으로 이어질 수 있을지가 향후 최대 관전 포인트로 꼽힌다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지