Home

Home

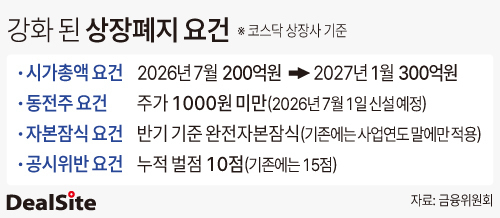

[딜사이트 박준우 기자] 코스닥 상장사 '인베니아'가 생존 기로에 섰다. 시가총액이 상장 유지 기준선 인근에서 등락을 반복하는 가운데, 하반기부터 기준치가 상향될 예정이어서 시장 퇴출 리스크가 다시 부각되고 있다. 무상감자 이후 급등했던 주가도 최근 상승분을 대부분 반납한 상황이다. 신설 예정인 '동전주 요건'도 부담 요인으로 거론되면서 결국 수익성 회복을 통해 기업가치를 끌어올리는 것이 생존의 핵심 과제로 떠오르고 있다.

12일 한국거래소에 따르면 지난 11일 종가 기준 인베니아의 시가총액은 197억원이다. 이달 9일까지만 해도 시총이 140억원대에 머물며 상장폐지 기준선인 150억원을 밑돌았지만, 최근 주가가 급등하며 기준선을 간신히 회복했다. 상폐 사정권에 있던 인베니아로서는 일단 숨을 돌린 셈이다.

당장 상폐 사정권에서 벗어나긴 했지만 하반기까지 넓혀 보면 상황이 달라진다. 오는 7월부터 시총 규모가 200억원으로 상향될 예정이기 때문이다. 더욱이 인베니아의 주가 변동성이 올 들어 커졌다는 점을 감안하면 현재 150억원 기준 역시 안심하기 어려운 상황이다.

여기에 동전주 관리 기준 신설도 또 다른 변수다. 인베니아의 주가는 지난 10일 종가 기준 1098원으로 1000원선에 근접해 있어 주가가 추가로 하락할 경우 관리 부담이 커질 수 있다는 분석이다.

애초 인베니아의 시가총액은 지난해 11월까지만 하더라도 상폐 요건인 150억원에 크게 못 미치는 60억원대에 불과했다. 당시 주가는 400원대에 머물렀다. 분위기가 바뀐 것은 지난해 말 단행한 무상감자 이후다. 인베니아는 지난해 12월 보통주 4주를 동일 액면금액 보통주 1주로 병합하는 무상감자를 실시했고, 이후 주가는 1878원에서 거래를 시작했다.

주가는 올해 들어 한때 5000원대까지 치솟으며 시총을 빠르게 끌어올렸지만, 최근 1400원대까지 내려오며 상승분을 대부분 반납한 상태다. 시장에서는 무상감자 이후 단기 수급에 의해 형성됐던 상승세가 장기적으로 이어지지 못했다는 평가가 나온다

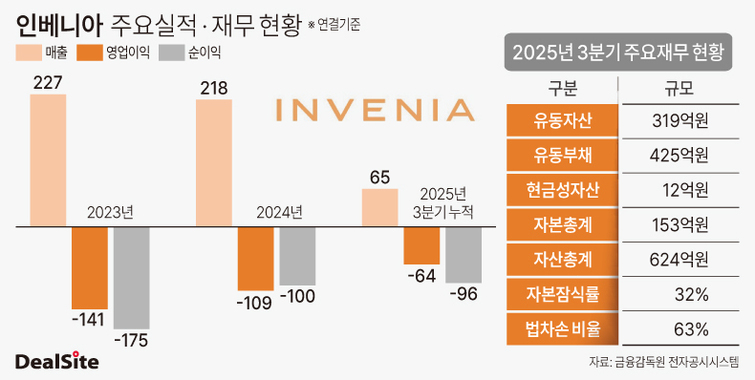

결국 인베니아가 상장사 지위를 안정적으로 유지하기 위해서는 실적 개선을 통해 기업가치를 스스로 증명해야 하는 상황이다. 그러나 현재 실적 흐름은 녹록지 않다. 2022년부터 2025년 3분기까지 적자가 이어지면서 누적 영업손실 규모만 441억원에 달한다.

수주 지표 역시 악화된 상태다. 2022년 3550억원이었던 수주총액은 최근 1442억원으로 절반 이상 감소했다. 같은 기간 수주잔고도 659억원에서 458억원으로 31% 줄었다. 다만 올해 초 중국 기업과 체결한 132억원 규모 수주 계약은 긍정적인 요소로 꼽힌다. 해당 규모는 2024년 매출액(218억원)의 약 60%에 해당하는 수준이다.

인베니아는 향후 중국 시장에서 매출 기반을 확대한다는 구상이다. 주요 고객사인 LG디스플레이가 LCD 사업에서 사실상 철수한 만큼 중국 시장 공략은 선택이 아닌 필수 전략이 됐다는 분석이다. 회사는 2028년까지 중국 시장에서 유의미한 매출을 확보한 뒤 인도 시장 진출도 추진할 계획이다.

인베니아 관계자는 "중국 기업들과의 원가 경쟁 등으로 인해 어려움이 없진 않지만 LCD 부문에서의 기대감이 없지는 않다"며 "향후 2028년부터는 인도 시장에서도 적극적으로 기회를 모색할 계획"이라고 말했다.

다만 지난해 3분기에도 64억원의 영업손실을 기록하며 실적 반등이 지연되고 있다는 점은 부담이다.

업계 일각에서는 단기간에 수익성을 개선하기 쉽지 않을 것이라는 관측도 나온다. 수년째 적자가 이어지며 뚜렷한 반등 계기를 찾지 못한 데다, 신규 수주가 확보되더라도 실제 매출로 인식되기까지 시간이 걸리기 때문이다. 더욱이 수주 확대가 곧바로 수익성 개선으로 이어진다는 보장도 없다는 점에서 불확실성이 여전히 크다는 평가다.

수익성 문제는 시가총액 요건뿐 아니라 관리종목 지정 리스크와도 직결되는 사안이다. 지난해 3분기 기준 인베니아의 법인세비용차감전계속사업손실(법차손) 비율은 63%에 달한다. 지난해 12월 자산재평가를 통해 26억원 규모의 자본을 확충했지만 이를 반영하더라도 법차손 비율은 56% 수준이다. 결국 지난해 4분기 실적이 개선됐다는 전제가 있어야만 법차손 비율을 50% 아래로 낮출 수 있는 구조다.

인베니아는 이미 2023년에도 법차손 비율이 50%를 초과한 상태다. 2025년 사업연도에서도 이 비율이 50%를 넘길 경우 올해 관리종목으로 지정된다. 나아가 올해도 개선이 이뤄지지 않을 경우 상장적격성 실질심사 대상에 오를 가능성도 배제할 수 없다.

이와 관련해 딜사이트는 주가 관리 계획을 비롯해 수익성 개선과 구체적 사업 계획을 묻기 위해 인베니아에 연락을 시도했지만 답변을 받지 못했다. 인베니아 관계자는 "IR담당자가 회의 중인 상황"이라며 "이후 연락이 왔다는 사실을 따로 전달하겠다"고 말했다. 이에 연락처를 남겼지만 이후 회신은 없었다. IR 담당자에게 별도로 메시지를 남겼지만 답장은 오지 않았다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지