Home

Home

[딜사이트 이솜이 기자] 한화생명의 주가순자산비율(PBR)이 0.23배로 극단적인 저평가 구간에 묶이면서 시장의 불신을 키우고 있다. 해약환급금준비금 적립 부담으로 결산 배당을 중단하는 등 기업가치 제고(밸류업) 동력이 약화된 탓에 주가가 바닥권에서 벗어나지 못하고 있다는 분석이다.

여기에 금리 민감도가 높은 상품 구조상 이익 변동성이 큰 데다, 과거 예금보험공사가 한화생명에 투입한 공적자금 회수에 따른 '오버행(대기 매도 물량)' 리스크 등이 고질적인 악재로 작용하고 있다는 지적도 나온다.

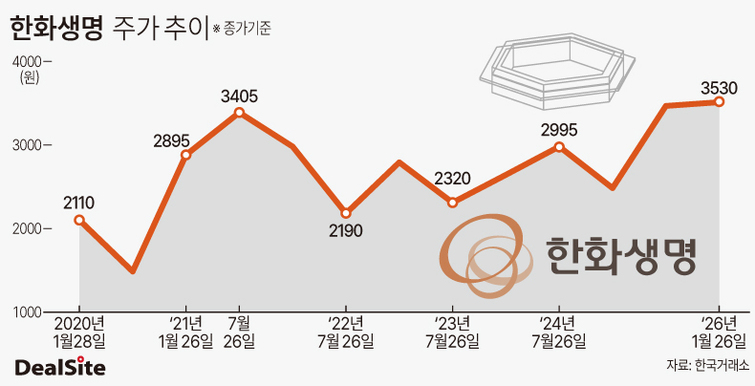

27일 한국거래소에 따르면 한화생명은 지난 26일 1주당 3530원에 거래를 마쳤다. 한화생명의 주가는 지난 2일 3250원에서 7일 3080원으로 소폭 조정된 뒤 13일 3065원까지 밀렸다. 이후 3190~3440원선을 오르내리다 최근 3500원대를 돌파했다.

지난 5년간 한화생명의 주가 추이를 살펴보면 박스권 안에서 등락을 거듭하고 있다. 2020년 1월28일 2110원이던 주가는 같은 해 7월27일 1490원으로 주저앉았다. 이듬해 7월26일 기준 주가는 3405원까지 오르며 상승세를 탄 듯했지만, 2022년 7월26일 다시 2190원으로 또 한번 조정을 받았다. 부침을 거듭했던 주가는 2025년 7월28일 3485원으로 올라섰고, 올해 들어서도 3000원대 중반선을 두드리고 있다.

한화생명 주가는 공모가의 절반에 못 미칠 정도로 장기 부진을 이어가는 모습이다. 한화생명은 2010년 당시 공모가 8200원으로 유가증권 시장에 입성했는데, 상장 한 달여 만인 4월26일에는 9550원까지 치솟으며 역대 최고가를 경신하기도 했다.

초반 흐름과 달리 주가는 점진적인 하락세로 전환됐고, 2019년을 기점으로 4000원선마저 붕괴됐다. 2020년에는 경기 침체 및 저금리 여파로 주가가 800~900원까지 떨어지는 일시적인 굴곡을 겪기도 했다.

주가가 수년째 제자리걸음하면서 밸류에이션 지표도 최저 수준에 갇혀 있다. 26일 종가를 반영해 계산한 한화생명의 주가순자산비율(PBR)은 0.23배로 1배 기준선을 한참 밑돌았다. 최근 12개월(2024년 4분기~2025년 3분기) 연결 지배주주 순이익 7769억원을 토대로 산출한 PER은 3.94배를 기록했는데, 이는 피어그룹 평균(12.89배)의 약 30%에 불과한 수치다.

한화생명의 주가 반등을 가로막는 장애물로는 밸류업 전략 부재가 지목된다. 한화생명은 매년 배당을 이어오다 2023년 새 회계제도(IFRS17) 도입에 앞서 해약환급금준비금을 미리 쌓기 위해 2021~2022 회계연도 결산 배당을 중단한 바 있다. 2024년 들어 주당 150원을 지급하는 1127억원 규모의 2023 회계연도 결산 배당을 재개했지만, 1년 만에 다시 무배당 기조로 돌아섰다.

해약환급금준비금은 고객이 계약을 해지할 때 돌려줘야 할 환급금에 대비해 미리 적립해 두는 금액(보험부채)을 가리킨다. 보험사들은 2023년 IFRS17 도입을 계기로 시가 평가된 보험부채가 해약환급금보다 적다면 그 부족분을 이익잉여금 내 준비금으로 쌓고 있다.

고금리 국면에서는 시가부채가 과거 원가로 계산된 보험부채(원가부채)보다 적게 잡히는 경향이 나타나 보험사의 해약환급금준비금 적립 부담이 가중된다. 이는 곧 보험사의 배당 여력을 축소시키는 요인으로 작용한다.

증권가에서는 한화생명이 2025 회계연도 결산 배당에도 나서기 어려울 것이라는 전망을 내놓는다. NH투자증권은 2025년 9월 말 기준 한화생명 해약환급금 준비금(5조2791억원)을 기준으로 추정한 배당가능이익을 마이너스(-) 2조원대로 제시했다. 쉽게 말해 한화생명이 벌어들이는 순이익을 감안하더라도 앞으로 적립해야 할 해약환급금준비금이 더 커 사실상 배당 여력이 없다는 뜻과 같다.

여기에 생명보험업종의 구조적 저성장 흐름에 더해 금리 변동에 취약한 상품 포트폴리오까지 겹쳐 재평가 유인이 제한되고 있다는 평가가 뒤따른다. 과거 한화생명은 고금리 확정형 상품 판매 위주의 성장 전략을 펼쳤는데, 이로 인해 금리 하락기 보험금 환급 부담이 확대돼 수익성 악화 우려가 상존한다는 이유에서다.

실제 한국신용평가에 따르면 2024년 말 한화생명 보험료적립금 중 장기 고금리확정형(최저보증이율 4.5% 이상 및 잔존만기 10년 이상) 비중은 28%에 달했다.

예보의 공적자금 회수와 연계된 오버행 리스크도 빼놓을 수 없다. 최근 예보는 SGI서울보증 보유 지분 33.85% 매각 절차에 착수했는데, 차기 과제로는 한화생명 지분 매각이 거론된다. 예보는 한화생명 지분 10%를 보유한 주요 주주로 이름을 올리고 있다. 향후 예보의 지분이 한꺼번에 시장에 풀릴 경우 주가에 하방 압력을 가할 수밖에 없다는 우려가 제기되는 배경이다.

예금보험공사는 1999년 부실금융기관에 지정됐던 한화생명의 전신 대한생명에 3조5500억원의 공적자금을 투입해 지분 100%를 인수했다. 2002년 한화그룹에 지분 67%를 1조1000억원에 팔았으며, 단계적인 회수 작업을 거친 끝에 잔여 지분 10%를 남겨두고 있다.

정준섭 NH투자증권 애널리스트는 "금융당국은 현재 해약환급금 준비금 적립률을 최대 50%까지 낮추는 방안을 검토 중"이라며 "여기에 준비금 부담이 낮은 상품 중심의 신계약 확대 등 한화생명의 자체 노력이 더해진다면 2026~2027년 말에는 배당가능이익이 양(+)으로 전환해 배당 지급 시도가 가능할 전망"이라고 내다봤다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지