Home

Home

[딜사이트 최유라 기자] 현대트랜시스가 내달 초 만기 도래하는 2700억원 규모의 회사채 차환에 나섰다. 수요예측 결과에 따라 최대 5000억원까지 증액 가능성을 열어두며 만기 구조 분산에 총력을 기울이고 있다. 고금리 기조 속에서 개선된 부채 상환능력과 이자비용 감내능력을 바탕으로 재무 유연성을 확보하려는 포석이다.

금융감독원 전자공시시스템에 따르면 현대트랜시스는 만기 도래하는 2700억원 규모의 회사채를 차환하기 위해 2500억원의 무보증 사채를 발행한다. 세부적으로는 2024년 1월 발행한 제46-1회(1200억원·2년물)와 2021년 2월 발행한 제42-2회(1500억원·5년물) 회사채로 만기는 각각 이달 30일과 내달 3일까지다.

현대트랜시스는 이번 발행을 통해 확보한 자금으로 단기 상환 압박을 해소한다는 계획이다. 기존 만기 도래분이 2년물과 5년물로 구성됐던 것과 달리 이번에는 2년물(700억원), 3년물(1500억원), 5년물(300억원)로 만기 구조를 분산했다. 수요예측 결과에 따라 최대 5000억원까지 증액 발행한다. 증액 분은 채무상환과 운영자금으로 사용할 예정이다.

현대트랜시스는 모든 만기물의 희망금리밴드를 개별민평 금리 대비 ±30bp(1bp=0.01%포인트)로 제시했다. 최근 3개월간 현대트랜시스의 3년 만기 개별민평 금리가 2.868%~3.503% 수준을 기록한 점을 고려하면 최종 발행 금리 역시 이와 유사한 범위 내에서 결정될 것으로 보인다. 다만 과거 1.634%(제42-2회)로 조달했던 저금리 채권이 현재의 시장 금리로 대체되면서 금융 비용 상승은 불가피할 전망이다.

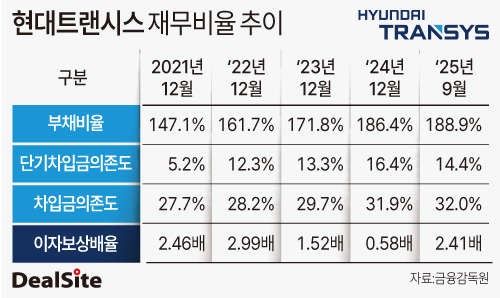

실제 금융비용은 꾸준히 증가세다. 현대트랜시스의 이자비용은 ▲2022년 507억원 ▲2023년 768억원 ▲2024년 1356억원으로 늘어났으며 2025년 3분기에는 1110억원을 기록했다. 같은 기간 차입금의존도와 부채비율도 각각 32%, 188.9%로 모두 상승세다.

이 같은 재무비율 변화는 현대차·기아의 글로벌 전략에 발맞춘 선제적 투자의 결과로 보인다. 현대트랜시스는 미국, 중국, 체코 등에 현지 법인을 운영하며 파워트레인과 시트의 제조 및 판매 사업을 영위하고 있다. 2021년 이후 글로벌 완성차 변속기 물량 대응을 위해 미국 조지아 자동변속기 신규 공장 건설과 전기차용 전용시트 공장 증설 등에 자금을 투입했다. 현대트랜시스가 사업보고서에 기재한 2025년 투자계획은 국내 2422억원, 해외 4645억원으로 총 7067억원에 달한다.

다만 현대트랜시스의 부채상환능력과 이자지급능력은 점차 안정화되는 모습이다. 2025년 3분기 누적 EBITDA(상각 전 영업이익)는 5705억원으로 연환산 한 EBITDA는 7607억원이다. 이를 기준으로 산출한 현대트랜시스의 총차입금/EBITDA는 4.2배로 2024년 6.7배에서 하락했다.

이자보상배율도 2025년 3분기 기준 2.41배로 2024년 0.58배에서 대폭 개선됐다. 이자보상배율은 영업이익을 이자비용으로 나눈 값으로 기업의 이자부담 능력을 가늠하는 지표다. 통상 1.5배를 상회할 경우 이자 지불 능력이 충분한 것으로 보며 2배 이상은 재무 건전성이 매우 우량한 상태로 평가한다.

현대자동차그룹 의존도를 낮추려는 움직임도 중장기 성장에 긍정적이다. 현대트랜시스는 2027년부터 10년간 사우디아라비아 전기차 업체 시어(Ceer)에 3조원 규모의 일체형 전기차 구동 시스템을 공급할 예정이다. 이는 현대차그룹 완성차 브랜드 외 비계열사로부터 따낸 첫 대형 공급계약으로 독자적 생존능력을 보여준 사례다.

홍세진 나이스신용평가 수석연구원은 "차입금 확대 폭은 점차 축소될 것으로 전망된다"며 "지속적인 이익창출과 자본규모 확대 기조 등을 감안하면 양호한 수준의 재무안정성이 유지될 것"이라고 내다봤다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지