Home

Home

[딜사이트 권녕찬 기자] 코스닥 상장사 'FSN'이 지배주주 순이익을 흑자로 전환하면서 정체됐던 기업가치에 변곡점을 만들지 주목된다. 그동안 FSN은 기업가치 산정의 핵심 지표인 지배주주 순이익이 적자를 지속하며 적정 밸류에이션 평가를 받지 못했다. 그러나 자회사 부스터즈를 중심으로 사업 구조를 전환한 결과, 수익성과 재무 안정성이 동반 개선되며 디스카운트 요인을 해소하고 있다는 평가다.

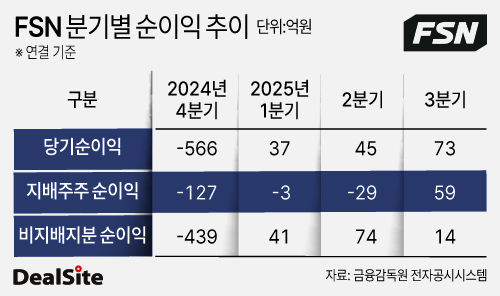

10일 금융감독원 전자공시시스템에 따르면 FSN의 올해 3분기 연결 지배주주 순이익(지배기업의 소유주에게 귀속되는 당기순이익)은 59억원으로 흑자전환했다. 올해 3분기 누적 기준으로도 28억원 흑자를 기록했다.

지배주주 순이익은 모회사 주주에게 귀속되는 최종 이익으로, EPS(주당순이익)·ROE(자기자본이익률) 등 가치평가 지표의 핵심이다. 주주에게 최종 이익이 얼마나 돌아가는지 나타내는 수치로, 투자 의사결정에 중요한 지표로 활용된다.

하지만 FSN은 순손실이 지속되며 실질 투자 매력도 제시가 어려웠다. 시가총액 830억원 규모임에도 순이익 적자로 시장에선 주주의 실질적 이익이 없다는 평가를 받았다. 특히 순이익 적자는 기업가치 산정의 기본인 PER(주가수익비율) 적용이 불가능해 '밸류에이션 공백' 상태가 이어졌다.

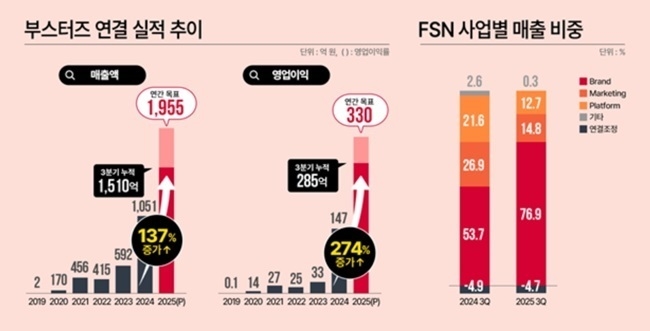

하지만 최근 실적 고공행진과 재무구조 개선으로 상황이 달라지고 있다는 평가다. FSN의 올해 3분기 연결 누적 매출은 2051억원으로 전년동기대비 67% 증가했다. 같은 기간 영업이익은 360% 증가한 263억원, 당기순이익은 156억원으로 흑자전환하는 등 실적이 크게 개선되면서 시장 평가가 달라지고 있다. 영업이익률도 13%로 상승했다. 특히 지난해 역대 최대 실적을 냈던 자회사 부스터즈가 올해 다시 최대 실적 경신을 앞두고 있다.

재무구조도 빠르게 안정됐다. 지난해 89%였던 유동비율은 올해 3분기 155%로 개선됐고, 부채비율 역시 239%에서 134%로 크게 낮아졌다. 460억원 규모로 발행됐던 전환사채(CB) 잔액이 80억원대로 줄면서 부채비율 감소에 기여했다.

이로써 PER 산정이 가능해지며 밸류에이션 정상화 기반을 마련했다는 분석이다. 외형 성장에도 이익이 부재하다는 시장 인식에서 벗어나 '수익을 창출하는 기업'으로 평가가 전환되는 시점이라는 평가다.

FSN 관계자는 "올해 ROE도 눈에 띄게 높아질 것으로 예상하고 있다"며 "시장의 평가가 '실질 이익을 만들어내는 회사'로 넘어가는 분기점이 만들어질 것"이라고 말했다. 지난해 기준 FSN의 ROE는 마이너스(-) 11.9%다.

FSN의 실적 호조는 사업구조 전환에 기인한다. FSN은 '광고 대행'이라는 한정된 비즈니스 모델에서 벗어나 직접 브랜드를 발굴·육성하는 구조로 전환했다. 광고업 특유의 경기 민감도와 낮은 수익성에서 벗어나기 위해 '상생 모델'의 브랜드 사업으로 주력을 전환했다.

특히 자회사 부스터즈는 단순 마케팅 대행이 아닌 브랜드와 함께 리스크를 부담하고 수익은 나누는 '동반 성장' 비즈니스 모델을 구축하며 새로운 성장 엔진을 확보했다. 부스터즈가 그룹 전체 성장성을 견인하고 있으며 FSN 전체 사업 중 브랜드 사업이 차지하는 비중은 70%를 넘어섰다.

자회사들의 기업가치 상승은 FSN의 전망을 밝게 하고 있다. 부스터즈는 3년 내 기업가치 1조원과 매출 5000억원 돌파를 목표로 설정했다. 목표 달성 시 FSN 보유 지분가치 상승과 함께 신사업 투자 여력에도 힘이 실릴 전망이다. 또한 하이퍼코퍼레이션 연결 분리가 완료되면 FSN의 기업가치가 추가 재평가될 가능성도 거론된다.

FSN 관계자는 "단순 외형 확장을 넘어 실질적인 지표가 동반 상승했다는 점에서 기업가치 역시 재평가를 이룰 수 있을 것으로 보고 있다"며 "특히 지배주주 순이익이 흑자로 전환됨에 따라 자본시장에서 중요하게 평가받는 PER, ROE, EPS 등의 지표가 크게 상승할 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지