Home

Home

[딜사이트 강울 기자] KDB생명이 5000억원이 넘는 대규모 자본수혈에 나서면서 회계상 자본잠식에서는 벗어날 전망이다. 하지만 업계에서는 영업력 부진과 금리 변동 리스크 등으로 근본적인 자본여력 회복에는 시간이 필요하다는 분석이 나온다.

20일 금융감독원 전자공시에 따르면 KDB생명은 지난 11일 이사회를 열고 5150억원 규모의 주주배정 유상증자를 결정했다. 주당 5000원, 총 1억300만주의 신주를 발행한다. 구주주 청약예정일은 12월26일, 납입일은 12월30일이다. 지분 97.65%를 보유한 산업은행이 전액을 지원하는 구조다. 앞서 10월에는 보통주 8305만주를 소각하는 무상감자를 통해 결손금을 정리했다.

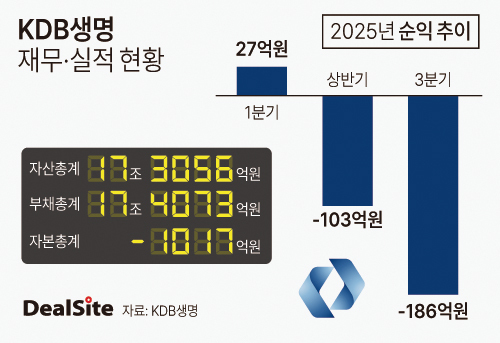

이번 유상증자로 KDB생명의 자기자본은 회계상 잠식 상태에서 벗어날 전망이다. KDB생명의 자기자본은 올해 3분기 말 기준 마이너스(-) 1017억원으로 자본잠식 상태다. 올해 1분기에 보험부채 할인율 현실화로 시가평가액이 증가하면서 자본잠식이 발생했고, 이때부터 자본 보완의 필요성이 제기됐다.

금융권에선 이번 유상증자로 회계상 자본잠식을 해소하더라도 근본적인 자본여력 회복까지 시일이 걸릴 수 있다는 관측이다. IFRS17 체계상 금리 변동에 따른 보험부채 변동성이 자산보다 크게 나타나 금리 환경 변화 시 자본이 다시 출렁일 가능성이 높기 때문이다. 업계에서는 상시적인 추가 자본 확충이 불가피하다고 지적한다.

추가 자본 부담을 완화하려면 수익성 개선이 필수적이지만, KDB생명의 최근 실적은 녹록지 않다.. KDB생명은 올해 3분기에 185억8374만원의 적자를 냈다. 보험 부문에서 73억7217만원, 투자 부문에서 66억6565만원의 순손실을 각각 기록했다. 올해 상반기에도 103억원의 적자를 내는 등 수익성 저하가 이어지고 있다.

영업력 측면에서도 경쟁력이 약화됐다. 2020년 1257명이던 등록 설계사는 올해 상반기 755명으로 줄었고, 시장점유율도 2~3% 수준에 머물렀다. 일반계정 개인보험의 보장성보험 초회보험료는 8월 기준 96억2150만원으로 전년동기대비 57.1% 급감했다. CSM(보험계약마진) 확보를 목표로 장기 보장성보험 판매 확대를 추진하고 있으나, 성과는 아직 미미한 수준이다.

KDB생명 관계자는 "현재 중장기적으로 어떤 방향으로 성장할지에 집중하고 있다"며 "경영정상화를 최우선 과제로 삼고 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지