Home

Home

[딜사이트 최지혜 기자] 고려저축은행이 4년 만에 연간 흑자전환을 눈앞에 두면서 문윤석 대표의 연임 가능성에 힘이 실리고 있다. 문 대표가 취임 직후 단행한 대규모 부실정리와 리테일 중심의 여신 포트폴리오 전환이 올해 안정적인 순익 흐름으로 이어졌다는 평가다. 건전성 지표 역시 뚜렷한 개선세를 보이면서, 문 대표는 추가 임기를 사실상 확정 짓는 모습이다.

12일 금융권에 따르면 고려저축은행은 최근 임원후보추춴위원회를 열고 현임 문윤석 대표를 차기 최고경영자 단독 후보로 추천했다. 문 대표의 연임은 이달 중 열리는 주주청회를 거쳐 최종 확정된다.

문 대표는 1964년생으로 고려대학교를 졸업했다. 우리은행 출신으로 우리카드를 거쳐 삼성생명 전문위원을 역임하는 등 금융권의 다양한 분야에서 실무를 쌓았다. 이어 지난 2023년 11월 고려저축은행 대표이사로 취임해 2년의 임기를 보냈다. 이번 연임에 따라 추가 임기 1~2년을 부여받게 될 전망이다.

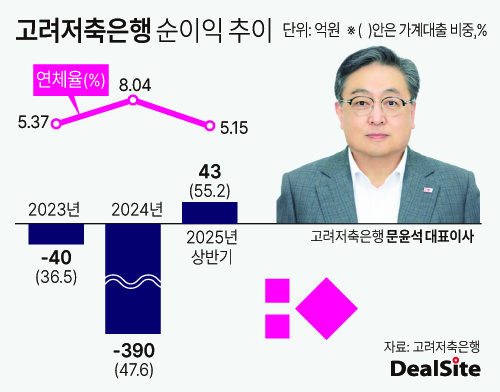

문 대표는 장기간 지속된 고려저축은행의 적자 행보를 끊어낸 점을 높게 평가받았다. 고려저축은행은 지난 2022년부터 연간 실적이 순손실로 돌아섰다. 2021년 357억원까지 성장했던 연간 순이익이 이듬해 12억원 순손실을 내며 적자전환했다. 문 대표가 취임한 2023년 고려저축은행의 순손실은 40억원으로 적자 폭이 확대됐다.

이에 문 대표는 취임 첫해 대규모 순손실을 한번에 인식하는 빅배스 회계를 단행했다. 다만 부실자산 비중에 따라 순차적으로 충당금을 쌓는 방식보다는 대출채권을 대거 매각하는 방식을 통해 손실을 인식했다.

지난해 고려저축은행은 별도기준 390억원의 순손실을 나타냈는데, 이는 전년보다 대손충당금(389억원)이 23.5% 증가했을뿐 아니라 업무이익(충당금적립전이익)이 전년 251억원 이익에서 104억원 손실로 돌아선 점도 크게 작용한 결과다.

고려저축은행은 지난해 대출채권을 1231억원 규모 줄였다. 이는 전체 대출채권의 11.0%에 해당하는 규모다. 이 과정에서 유가증권 관련이익과 대출채권 관련이익이 각각 50억원, 37억원으로 전년보다 63%, 58%씩 급감했고, 전년도엔 없었던 증권처분손실 40억원이 발생했다.

대규모 손실을 인식한 뒤 올해 들어선 확연한 순이익 기조가 나타났다. 고려저축은행은 올해 1분기 21억원, 2분기 22억원 등의 순이익을 올렸다. 또 올해 3분기 누적 영업이익이 48억원으로 예상되는 만큼 연간 순이익 달성 가능성이 높게 점쳐지는 상황이다.

흑자전환의 배경은 여신 포트폴리오 전환에 있다. 문 대표는 취임 이후 리테일 중심의 자산 성장을 통해 수익성을 위한 펀더멘탈 확보를 병행했다. 앞서 2023년말 36.5%였던 고려저축은행의 가계대출 비중은 지난해말 47.6%로 올라섰다. 이어 올해 상반기말엔 55.2%를 나타내 여신의 절반 이상을 리테일금융으로 확보하게 됐다. 꾸준한 가계대출 성장을 이룬 결과다.

이에 더해 가계대출을 중금리 위주로 취급하면서 이익체력도 크게 올라선 상태다. 상반기말 고려저축은행 대출금 평균 이자율은 연 9.87%로 전년동기 9.02% 대비 0.85%포인트 상향됐다. 이를 통해 올해 상반기 전년동기보다 9.2% 성장한 605억원의 이자이익을 올릴 수 있었다.

부실자산을 정리한 효과로 건전성 지표도 뚜렷하게 개선됐다. 고려저축은행의 상반기말 이자율은 5.15%다. 이는 8%대로 올라섰던 전년말보다 2.89%포인트, 2023년말보다 0.22%포인트 내린 수치다.

고려저축은행은 "문 대표는 최악의 경영환경 속에서 임기 2년 만에 리더십과 경영혁신 마인드로 흑자전환을 달성했다"며 "또 안정적 자산 운용으로 올해 3분기말 기준 2023년 대비 연체율과 고정이하여신비율을 각각 1.29%포인트, 0.34%포인트 낮추는 등 건전성 지표도 큰 폭으로 개선했다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지