Home

Home

[딜사이트 최지혜 기자] NH농협생명이 보장성보험 중심으로 영업 구조를 재편하면서 성장통을 겪고 있다. 보장성 판매는 업계 상위권으로 크게 늘었지만, 저축성보험 판매 축소의 영향으로 단기 수익성은 둔화했다. 체질 전환 과정에서의 일시적 부담이 실적에 반영된 가운데, 보험계약마진(CSM) 증가 등 장기 수익성 지표는 개선 흐름을 이어가고 있다.

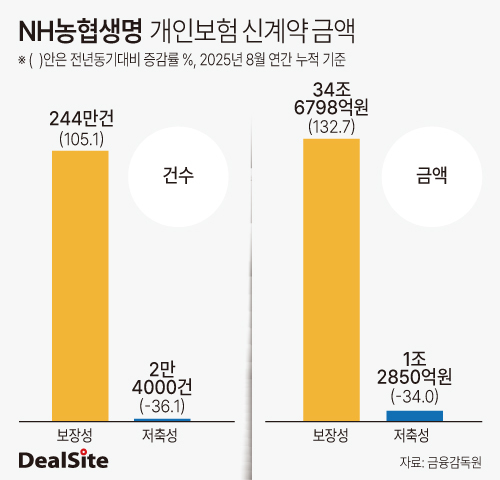

12일 금융권에 따르면 올해 NH농협생명의 영업기조는 보장성보험 판매에 초점이 맞춰진 모습이다. 생명보험협회 자료를 보면 올해 8월 누적 NH생명보험의 개인보험 내 저축성보험 신계약 판매액은 1조2850억원으로 전년동기보다 34.0% 감소했다. 판매 건수 역시 같은 기간 36.1% 줄어든 2만4325건을 나타냈다.

반면 보장성보험 분야의 실적은 뚜렷한 호조를 보였다. 올해 8월 누적 NH농협생명의 보장성보험 신계약 판매액은 34조6798억원으로 생명보험사 가운데 가장 큰 규모를 나타냈다. 전년동기와 비교해도 2배가량(105.1%) 증가한 수치다.

같은 기간 NH농협생명의 보장성보험 신계약 건수는 244만6991건으로 업계 1·2위인 삼성생명과 한화생명을 제쳤다. 삼성생명은 129만2529건, 한화생명은 98만7208건의 보장성보험 신계약 건수를 올렸다.

상품 판매 호조에 힘입어 올해 3분기 누적 보장성보험 월납환산보험료는 889억원으로 전년동기보다 26.6% 증가했다. 보장성보험의 계속보험료 역시 25.2% 증가한 2조7226억원을 기록했다.

NH농협생명은 올해 저축성보험 중심의 수익성 모델을 보장성보험으로 전환하고 있다. NH농협생명은 저축성보험을 중심으로 보험자산 포트폴리오를 구성해 장기 수익성 측면에서 취약하다. 상반기 말 최선추정부채 기준 저축성보험 비중이 70.1%, 보장성보험이 29.9%다.

이에 올해 임기를 시작한 박병희 대표이사는 취임 이후 치매간병보험, 종신보험 등 보장성보험을 확대했다. 지난 8월 첫 통합건강보험 '건강플러스 NH통합보험'을 선보였고, '모두안심 재해보험'을 새롭게 내놓으며 재해보장 영역까지 상품군을 넓혔다.

하지만 이 과정에서 저축성보험 판매가 줄면서 NH농협생명의 전체 수익성은 악화했다. 올해 3분기 누적 수입보험료는 4조7252억원을 기록, 5조원대였던 지난해 같은 기간보다 7.6% 감소했다. 초회보험료는 35.0% 급감한 1조2594억원을 나타냈다.

이로인해 3분기 누적 보험손익은 3062억원으로 전년동기보다 26.5% 감소했다. 같은 기간 투자손익이 652억원으로 2배 이상(125.6%) 늘었지만 규모에서 보험손익이 압도적으로 큰 만큼 순이익 감소를 상쇄하기에는 역부족이었다. 결국 NH농협생명은 올해 3분기 누적 순이익은 2109억원으로 전년동기 보다 14.9% 줄었다.

다만 장기 수익성 지표인 CSM은 꾸준히 증가하는 추세다. 3분기말 기준 NH농협생명의 CSM은 4조6388억원이다. 이는 전년말 대비 1.9% 성장한 수치다.

보장성보험 확대에도 지급여력비율은 안정적으로 관리되는 모습이다. 3분기말 킥스비율은 419.0%로 400%대를 유지했다. 통상 보장성보험 확대가 킥스비율 하락 요인으로 꼽히는 만큼 1분기(441.0%)보다는 비율이 내렸지만 금융감독원 권고치인 130%를 3배가량 웃돌고 있다.

NH농협생명 관계자는 "보장성보험 경쟁력 강화로 월납환산보험료와 계속보험료가 증가했다"며 "다만 전체 보험손익은 지급보험금과 미보고발생손해액이 증가하며 전년동기 대비 감소했다"고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지