Home

Home

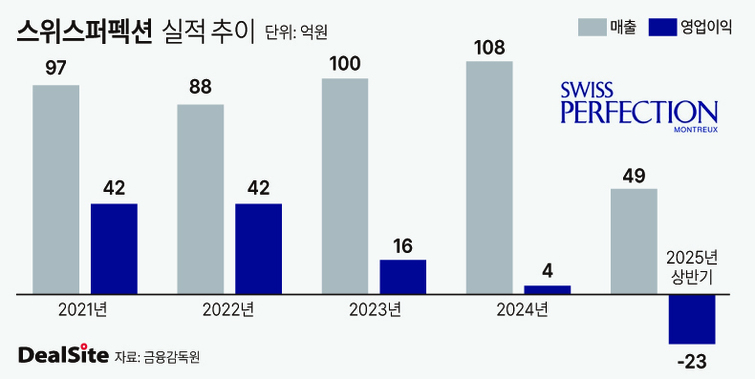

[딜사이트 노연경 기자] 신세계인터내셔날이 야심차게 인수한 화장품 브랜드 스위스퍼펙션이 올 상반기 첫 적자를 기록했다. 인수 초반 중국 럭셔리 화장품 시장을 중심으로 글로벌 매출을 키우려고 했지만 매출이 제자리 걸음을 하는 동안 오히려 수익성은 크게 악화일로를 걷고 있다. 일각에서는 중국 내 럭셔리 화장품 수요가 꺾이기 시작한 뒤늦은 시점에 진출한 타이밍이 발목을 잡고 있는 것으로 관측 중이다.

신세계인터내셔날의 올해 반기보고서에 따르면 스위스퍼펙션 운영법인인 'PP Produits Prestiges S.A'는 23억원의 영업손실을 기록한 것으로 나타났다. 신세계인터내셔날에 인수된 이후 첫 반기 기준 적자다.

신세계인터내셔날은 앞서 2020년 249억원을 투입해 스위스 화장품 브랜드 스위스퍼펙션 지분 100%를 인수했다. 이는 국내 기업이 해외 명품 스킨케어 브랜드를 처음으로 인수한 사례로 주목을 받았다.

스위스퍼펙션은 유럽, 아시아, 중동 등 약 20개 국가의 최고급 호텔과 요트에 있는 스파, 프라이빗 클리닉을 통해 서비스와 제품을 제공하는 브랜드로 일반 유통 매장보다 고급 스파를 중심으로 유통되는 구조다.

신세계인터내셔날은 인수 이듬해인 2021년부터 본격적으로 스위스퍼펙션 유통망을 확장하기 시작했다. 특히 다른 글로벌 럭셔리 화장품 브랜드처럼 중국시장 공략에 공을 들였다.

2021년 7월 신세계인터내셔날은 중국 티몰의 명품 전용 플랫폼 '럭셔리 파빌리온'에 스위스퍼펙션 플래그십 스토어를 열었고 같은 해 10월 중국 국민배우 문영산을 브랜드 앰배서더로 발탁하며 본격적으로 중국을 겨냥한 브랜드 마케팅을 강화했다.

신세계인터내셔날은 인수 당시 "세계적인 뷰티 대기업들이 유럽의 고급 스파 브랜드를 인수해 사업 확장에 성공한 것처럼 스위스퍼펙션으로 글로벌시장 공략을 본격화할 계획"이라며 "중국은 럭셔리 화장품 시장이 대중 화장품 시장보다 빠르게 성장하고 있어 기대하고 있다"고 밝혔다.

하지만 기대와는 달리 중국시장에서의 연착륙은 쉽지 않았다. 중국 진출 이듬해인 2022년 스위스퍼펙션 매출은 80억원대로 내려앉았고 이후 100억원 초반대 박스권에서 좀처럼 성장하지 못하고 있는 양상이다. 그 와중에 수익은 지속적으로 줄며 2021년 42억원에 달했던 영업이익은 작년 4억원까지 줄었다. 급기야 올해 상반기에는 첫 반기 적자를 냈다.

화장품 업계에서는 스위스퍼펙션의 인수 타이밍과 브랜드 마케팅 투자 비용을 가장 큰 원인으로 지목하고 있다. 시장 한 관계자는 "중국의 경우 온라인과 인플루언서인 왕홍을 통한 브랜드 마케팅이 일반적인데 왕홍의 경우 한 번 라이브 방송을 하는데 수억원의 비용을 요구해 신세계인터내셔날 입장에선 비용부담이 컸을 것"이라며 "스위스퍼펙션 인수비용을 감안했을 때 공격적인 투자 비용에도 한계가 있었을 것"이라고 분석했다.

또 다른 관계자는 "2020년대 초반부터 중국 내 화장품 소비 트렌드가 급변하기 시작했는데 과거의 성공방식을 그대로 따르려고 했던 것도 패인으로 지목된다"며 "럭셔리 화장품 수요 끝자락에 현지시장에 진출하며 큰 주목을 받지 못했다"고 덧붙였다.

실제로 중국의 화장품 전문시장조사 기관인 칭옌칭바오에 따르면 2024년 중국 화장품 시장 규모는 7746억 위안으로 전년 대비 2.8% 감소하며 코로나 팬데믹(코로나19) 발생 이후 첫 역성장을 기록했다. 특히 랑콤(2.3%)과 에스티로더(1.4%), SK-ll(4.2%) 등 과거에 중국에서 인기가 높았던 럭셔리 화장품 브랜드의 매출도 감소한 것으로 나타났다.

현재 스위스퍼펙션 매출에서 가장 큰 비중을 차지하는 시장은 여전히 유럽이다. 스위스퍼펙션의 유럽권역 매출 비중은 30%로 가장 높다. 이에 더해 스파 비즈니스 매출 비중도 여전히 90%에 달해 일반 소매 판매점으로 채널을 다각화하는 전략 또한 결과가 미미한 상태로 파악된다.

신세계인터내셔날 관계자는 이에 대해 "적자의 주요 원인은 스파 중심의 유통에서 벗어나기 위해 단행한 투자 때문"이라며 "스파 유통 매출 비중은 줄이고 일반 소매 유통채널의 매출 비중을 늘리기 위해 조직 재정비를 진행하고 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지