Home

Home

[딜사이트 강울 기자] 신협중앙회의 예대금리차가 2%포인트에 근접하면서, 수익성 관리와 서민금융 역할 사이에서 균형을 맞추는 과제가 부각되고 있다. 예금금리는 빠르게 하락했지만, 대출금리는 가계대출 관리 정책 등으로 하락 폭이 제한되면서 예대금리차가 확대됐기 때문이다.

특히 신협은 2023년 들어 흑자 폭이 축소되다가 지난해에는 적자로 돌아섰고, 올해 상반기에도 손실이 이어지고 있다. 이러한 수익성 악화는 조합원 대상 금융 지원 여력과 직접적으로 연결될 수 있는 만큼, 향후 운영 전략과 맞물려 고민이 필요하다는 지적이다.

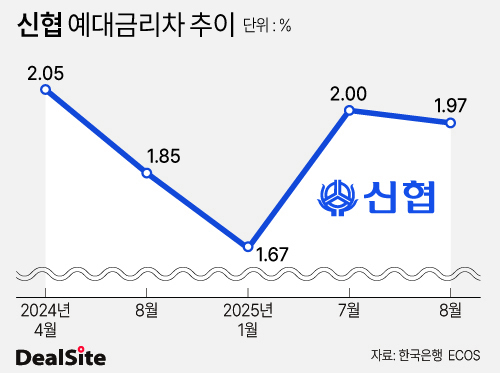

21일 한국은행 경제통계시스템(ECOS)에 따르면 올해 8월 기준 신협의 1년 만기 정기예탁금 평균금리는 2.83%, 일반대출 평균금리는 4.80%로 예대금리차는 1.97%포인트를 기록했다. 지난달에는 각각 2.91%와 4.91%로 예대금리차가 2%포인트 수준에 근접했다.

예대금리차는 금융기관의 예금금리와 대출금리 사이의 격차를 말한다. 이 차이가 클수록 금융기관의 수익성은 높지만 소비자는 더 높은 대출 이자를 부담하고 낮은 예금금리를 감수해야 한다. 즉 예대금리차 확대는 금융기관의 이익 증가와 동시에 소비자 부담 가중을 뜻한다.

전문가들은 신협의 예대금리차 확대가 예금금리의 빠른 하락과 정부의 가계대출 억제 정책 등으로 대출금리 인하 제한이 맞물린 결과라고 분석한다. 실제로 신협의 예금금리는 지난해 8월 3.60%에서 올해 8월 2.83%로 0.77%포인트 떨어졌으며, 대출금리는 같은 기간 5.45%에서 4.80%로 0.65%포인트 하락했다.

예대금리차 확대는 신협만의 문제는 아니다. 올해 7월 기준 상호금융권의 평균 예대금리차는 1.96%포인트였다. 신협은 2.0%포인트, 농협은 2.02%포인트를 기록했다.

예대금리차만 본다면 농협이 더 높지만 시장에선 신협을 더욱 주목하고 있다. 상호금융권 중에서도 신협의 수익성 악화가 두드러지기 때문이다. 신협은 지난해 3419억원 순손실, 올해 상반기 3333억원 적자를 기록했다.

상호금융은 조합원의 예금을 조달해 대출을 제공하며, 이자 차익으로 수익을 내는 구조다. 즉, 수익 대부분이 대출이자에 절대적으로 의존한다는 의미다. 예금금리가 2%대로 낮아지면서 자금 조달 여력이 제한되는 상황에서, 대출금리까지 낮추면 수익 기반이 약화될 수 있다.

또한 신협의 주 고객층은 중·저신용 조합원 중심으로, 우량 차주가 상대적으로 적고 은행과 금리 경쟁에서 불리한 측면이 있다. 이에 따라 금리를 적극적으로 낮추기 어려운 구조적 요인도 존재한다. 결국 신협의 예대금리차 확대는 단순한 금리정책의 문제가 아니라, 이자수익에 절대적으로 의존하는 구조 탓인 셈이다.

신협 관계자는 "예대금리차를 조정하기 위해 금리를 별도로 조정하지는 않으며, 상호금융은 신용등급이 낮은 조합원 비중이 높아 연체율과 회수 위험을 고려해야 한다"고 설명했다. 이어 "조합 수익성은 여전히 낮은 수준이지만, 본래 조합원 간 상호부조를 기반으로 운영되는 만큼, 일정 수준의 금리차는 불가피한 구조"라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지