Home

Home

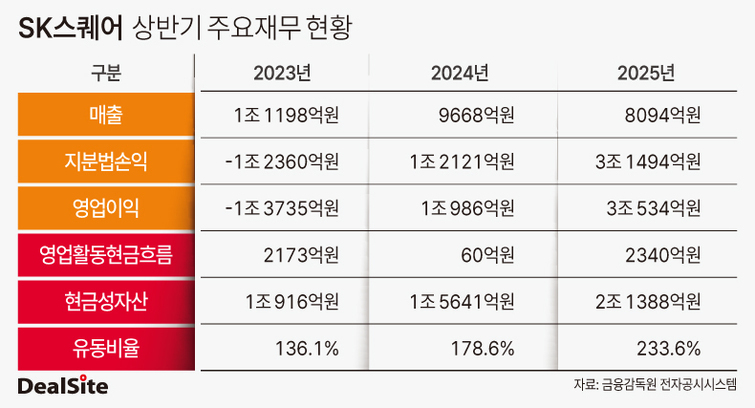

[딜사이트 전한울 기자] SK스퀘어 '순자산가치(NAV) 할인율'이 설립 초기 대비 20% 포인트 가까이 떨어진 50%대에 안착하면서 지주사 재평가에 한발 더 다가섰다. 상법 개정안이 국회 본회의를 통과하고, SK하이닉스 및 정보통신기술(ICT) 계열사 실적 역시 대폭 개선되면서 시장 호응이 이어진 영향으로 풀이된다.

반면 순자산가치의 80% 이상을 차지하는 SK하이닉스 의존도는 여전히 해결 과제다. 올 하반기 대내외 경영 환경이 한층 개선될 것으로 예상되는 만큼 의존도 리스크보단 분산투자 매력도를 한층 어필할 수 있을 것이란 게 시장의 시각이다.

업계에 따르면 SK스퀘어는 NAV 할인율이 수년간 점진적인 하락세를 이어가면서 최근 50%대 구간에 안착했다. 앞서 이 회사는 2027년까지 'NAV 할인율 50% 이하'를 기업가치 제고안 중 하나로 밝힌 점을 고려하면 주요 밸류업 목표를 조기 달성할 가능성도 높게 점쳐진다.

SK스퀘어는 2021년 11월 SK텔레콤으로부터 인적분할된 뒤 NAV 할인율이 최대 77%까지 치솟은 결과, 현재 69%의 평균 할인율을 기록 중이다. 다만 시간이 갈수록 점진적인 하락세가 이어지는 점은 긍정적 요인으로 꼽힌다. 이 회사의 NAV 할인율은 2023년까지 70%대에 머물다, 지난해 60%대에 진입한 뒤 최근 50%대까지 떨어졌다.

추후 전망도 밝다. 최근 주가 및 주당 NAV 상승세가 이어지면서다. 이는 최근 2차 상법개정안이 국회 본회의를 통과하는 등 주주친화책이 속속 세부·현실화되고 있는 점과 무관치 않다.

2차 개정안은 자산 2조원 이상 상장사를 대상으로 '집중투표제 의무화' 및 '감사위원 분리선출 확대' 등 내용을 포함한다. 이사 및 감사 선임 과정에서 소액주주의 영향력을 끌어올리는 셈이다. 이는 곧 사업운영 및 배당 등 기업·주주 수익성과 직결돼, 지주사 저평가 한계를 한층 개선할 수 있을 것으로 전망된다. 실제 25일 2차 상법개정안이 본회의를 통과한 직후 이 회사의 주가는 전일 대비 7.9%나 상승하기도 했다.

그동안 지지부진했던 일부 포트폴리오도 최근 SK스퀘어 약진에 탄력을 더했다. 주력 자회사인 SK하이닉스의 고공성장과 더불어, ICT 포트폴리오 다수가 유의미한 실적 개선 및 정리 작업에 속도를 내면서다.

특히 NAV의 80% 이상을 차지하는 SK하이닉스가 큰 힘을 보태고 있다. SK하이닉스는 최근 고대역폭메모리(HBM) 공급과잉 우려 등으로 일부 주가 조정이 이뤄졌지만, 시장 점유율 및 기술 경쟁력 부문에서 우위를 이어가면서 주가 상방 압력이 지속되고 있다. 27일 종가 기준 SK하이닉스 주가는 26만원으로, 최근 1주간 5%가량 상승했고 연초 대비해선 51.9% 급증했다.

이 밖에 ICT 포트폴리오도 점진적인 회복세를 보이고 있다. 웨이브는 올 6월 티빙과의 기업결합심사 승인을 받은 뒤 합병 작업에 박차를 가하고 있다. 티맵모빌리티 등 기타 자회사 역시 적자를 지속 축소 중이다. 이에 따라 증권가에선 SK스퀘어의 목표 주가를 기존 12만원에서 16만5000원으로 37.5%나 상향하기도 했다.

이처럼 포트폴리오별 가치가 높아지고 주가도 상승곡선을 타면서, 추후 NAV 할인율 감소 폭 역시 한층 확대될 것이란 게 시장의 시각이다.

김회재 대신증권 연구원은 "NAV의 15%를 차지하는 주요 포트폴리오의 실적 개선이 이어짐에 따라 NAV 대비 할인율 50% 수준에 수렴할 것으로 전망된다"고 말했다. 최관순 SK증권 연구원도 "앞선 대선 과정에서 발표된 '기업지배구조 투명성' 관련 공약이 본격 추진될 것으로 예상되는 만큼, 지주사의 장기적인 재평가가 예상된다"고 말했다.

한편 전체 NAV의 87%에 육박하는 SK하이닉스 의존도는 중장기 해결과제로 꼽힌다. 다만 SK하이닉스가 당분간 시장·기술 경쟁력 우위를 이어갈 것으로 높게 점쳐지는 만큼, 실보단 득이 큰 안정기가 지속될 것이란 게 시장의 시각이다.

증권업계 관계자는 "NAV의 막대한 비중을 차지하는 SK하이닉스에 의존할 수 밖에 없는 구조는 언젠가 풀어내야 할 중장기 과제 중 하나"라고 말했다. 이어 "다만 상법개정안 등 대외환경 개선과 더불어 내부적인 자사주 매입·소각 등도 적극 병행되는 만큼, 다각적인 분산투자가 가능하다는 매력이 한층 어필될 순 있다"며 "그동안 아쉬운 모습을 보였던 ICT 포트폴리오도 내실 강화 움직임에 나서면서 '투자 지주사'로서의 가치를 본격 강화해 나갈 것으로 보인다"고 내다봤다.

이에 대해 SK스퀘어 관계자는 "당장 ICT 자회사 리밸런싱을 병행 중인 만큼, 자회사가 매각될 수록 NAV 내 하이닉스 비중은 높아질 수 밖에 없는 구조"라며 "추후 큰 규모의 AI·반도체 투자와 포트폴리오 조정을 병행하며 NAV 할인율을 보완해나갈 계획"이라고 부연했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지