Home

Home

[딜사이트 이건혁 기자] 수익성 안정화를 위해 대출 구조를 손질해 온 iM뱅크의 전략이 난관에 부딪혔다. 변동금리 대출 비중을 낮추며 금리 민감도를 줄이려 했지만, 정부의 가계대출 규제 강화로 확장이 쉽지 않아진 탓이다. 여기에 기준금리 인하 기조까지 이어지면서 NIM(순이자마진) 하락 압박은 불가피하다는 전망이 나온다.

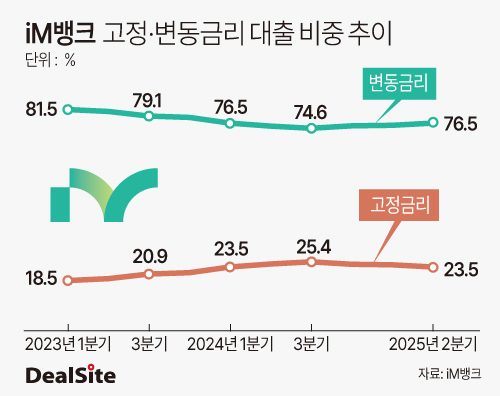

28일 금융권에 따르면 iM뱅크의 올해 6월 기준 변동금리 대출 비중은 76.5%로 집계됐다. 전년동기(75.4%) 대비 다소 올랐지만 2023년 1분기(81.5%)와 비교하면 5.0%포인트 떨어지며 감소세를 이어갔다.

iM뱅크는 최근 변동금리 대출 비중 축소를 중심으로 여신 포트폴리오 조정을 진행 중이다. 변동금리 대출 비중이 높으면 금리 변동에 따라 NIM 변화폭이 크고, 특히 금리 인하 국면에서는 이자이익 감소로 실적 부담이 확대된다. 이에 iM뱅크는 3개월 단위의 단기 변동금리 대출 비중을 줄이고 6개월~1년 이상 또는 5년 고정형 상품을 늘려왔다.

천병규 iM금융 CFO(최고재무책임자)는 지난달 열린 2025년 상반기 실적발표 컨퍼런스콜에서 "(iM뱅크는) 전통적으로 금리에 따른 NIM 민감도가 높은 은행"이라며 "지난 2년 동안 금리 리프라이싱 주기를 길게 전환해왔다"고 설명했다.

이 같은 전략은 가계대출·주택담보대출 확대와 맞닿아 있다. 가계 및 주택담보대출이 기업대출보다 상대적으로 고정금리·중장기 만기 비중이 높아 변동금리 대출 비중을 낮추는 데 유리하기 때문이다. 한국은행에 따르면 예금은행 전체 기업대출의 변동금리 비중은 60.5%인 반면 가계대출은 53.4%, 주택담보대출은 34.1%에 불과하다.

iM뱅크도 같은 흐름을 보였다. 올해 상반기 기준 가계대출 비중은 37.6%로 전년동기(37.0%) 대비 0.6%포인트 올랐다. 2023년 1분기와 비교하면 2.0%포인트 상승했다. 특히 주택담보대출 비중은 같은 기간 22.0%에서 23.9%로 1.9%포인트 올랐으며, 2023년 1분기(17.7%) 대비로는 6.2%포인트 상승했다.

하지만 최근 정부가 가계부채 관리 강화를 추진하면서 상황은 달라졌다. 금융당국은 하반기부터 가계대출 증가율을 전년 대비 절반 수준으로 억제하라는 가이드라인을 제시했다. 이에 따라 가계대출 확대 전략에 한계가 불가피해졌다.

여전히 변동금리 대출 비중이 높은 만큼 금리 민감도로 인한 NIM 하락 부담은 여전하다. 금리 인하가 시작된 지난해 2분기 1.97%이었던 iM뱅크의 NIM은 올해 2분기 1.77%로 0.20%포인트 하락했다. 같은 기간 4대 시중은행(KB국민·신한·하나·우리은행)의 하락 수준인 0.02~0.11%포인트의 2배 수준이다.

미국이 최근 금리 인하를 시사하면서 한국은행도 금리 인하 기조를 이어갈 가능성이 커진 상황이다. iM뱅크의 향후 수익성 역시 악화될 가능성이 높아진 셈이다.

iM뱅크 관계자는 "지속적인 체질 개선과 여신 포트폴리오 조정을 통해 내실을 다지고 있다"며 "시중은행으로서 고객 기반 확대 과정에서 성장과 리스크 관리의 균형을 찾겠다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지