Home

Home

[딜사이트 이소영 기자] 롯데케미칼의 자금 조달 구조가 빠르게 단기화되고 있다. 석유화학 업황 부진과 신용등급 하락으로 회사채 발행 여건이 악화되자, 기업어음(CP) 중심의 초단기 자금시장으로 선회한 영향이다. 다만 적자가 이어지는 상황에서 조달 비용이 비교적 높은 단기차입 기조를 유지하는 건 재무 부담이 악순환으로 치닫는다는 증거다.

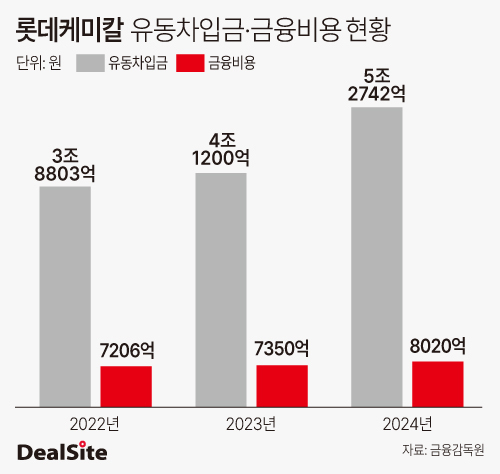

14일 금융감독원에 따르면 롯데케미칼이 1년 내 상환해야 하는 유동차입금 규모는 2022년 3조8803억원에서 2023년 4조1200억원으로, 지난해 말 기준 5조2742억원까지 불어난 것으로 나타났다.

단기 차입 비중이 커지면서 부채는 빠르게 증가하고 있다. 롯데케미칼은 올해 들어서만 총 4600억원 규모의 CP를 발행했다. 이 중 만기 1년짜리 물량은 1800억원에 불과하고 대부분은 3개월 이내의 초단기물이다.

롯데케미칼은 전통적으로 장기물 위주의 공모채를 통해 자금을 조달해온 대표 이슈어였다. 하지만 2023년을 끝으로 공모채 시장에서 자취를 감췄다. 석유화학 업황 부진이 장기화되고 신용등급에 '부정적' 전망이 붙자 투자 수요 위축을 우려한 조치로 해석된다.

문제는 올해 들어 공모채 발행 여건이 한층 더 악화됐다는 점이다. 신용등급 하향이라는 우려가 현실화 했기 때문이다. 지난 6월, 롯데케미칼의 신용등급은 기존 AA0에서 AA-로 한 단계 하향됐다. 2022년 이후 대규모 영업적자가 지속된 영향이 컸다. 여기에 최근 여천 NCC의 재무 리스크가 시장에 부각되면서 석유화학 업종 전반에 대한 투자 심리도 더욱 얼어붙은 상황이다.

이로 인해 공모채 시장 진입 장벽은 높아졌고, 단기자금 시장 의존도는 커졌다. 문제는 그만큼 조달 비용 부담도 함께 늘었다는 점이다. CP는 공모채 대비 조달금리가 높고, 만기 도래 시점에 따라 리파이낸싱 리스크도 수반한다.

현재 롯데케미칼이 부담하고 있는 연간 금융비용은 연간 7000억~8000억원 수준이다. 적자 기조가 이어지는 상황에서 단기차입 확대와 이자 부담은 뚜렷한 재무 리스크로 작용할 수밖에 없다는 분석이다. 롯데케미칼은 2022년 마이너스(-) 7626억원, 2023년 -3477억원, 2024년 -8941억원 등 최근 3년간 영업적자를 지속하고 있다.

이러한 상황에서 상환 일정은 속속 돌아온다. 연내 만기 도래 채무는 총 5450억원이다. 내년에도 9150억원 규모의 채권 만기가 예정돼 있다. 업계 관계자는 "단기물 중심의 조달 기조가 이어지는 한 신용도 회복은 쉽지 않을 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지