Home

Home

[딜사이트 박준우 기자] 코스닥 상장사 '이미지스'가 경영 정상화를 위한 자금조달에 나섰지만, 시작부터 난항을 겪고 있다. 최근 유상증자의 1차발행가액이 예상발행가액을 밑돌면서 조달 자금 규모가 줄어든 탓이다. 수년째 영업활동으로 현금을 창출하지 못하고 있는 상황에서 축소된 조달 규모는 회사에 적잖은 부담으로 작용할 전망이다.

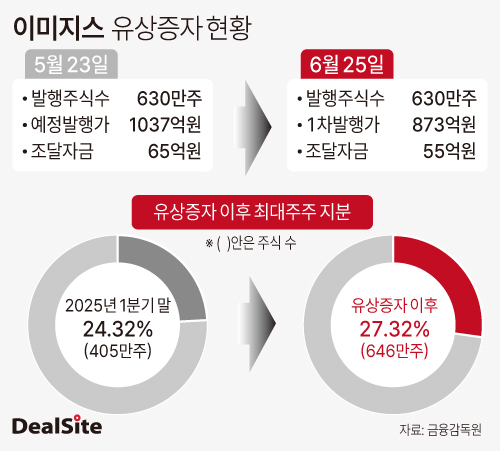

2일 금융감독원 전자공시시스템에 따르면 이미지스는 최근 1차 발행가액을 873원으로 확정했다. 이는 지난 5월 유상증자 결정 당시 예정발행가액(1037원)보다 164원 낮은 수준이다. 이에 따라 조달 예정금액은 65억원에서 55억원으로 축소됐다.

이번 유상증자는 지난해 경영권 매각 무산 이후 추진되는 경영정상화 계획의 핵심이라는 점에서 그 중요도가 크다. 김정철 이미지스 대표도 직접 자금 투입에 나선 상황이다.

앞서 김 대표는 지난달 10억원 규모의 제3자배정 유상증자에 참여해 납입을 완료했으며, 이번 주주배정 유상증자에서도 18억원을 투입할 예정이다. 유상증자 납입대금으로만 총 28억원의 현금을 쓰는 셈이다. 현금 대부분은 경영권 매각이 무산으로 귀속된 계약금(22억원)에서 충당한 것으로 추정된다.

유상증자 최종발행가액이 예정발행가액으로 마무리되면 김 대표의 지분율은 24.32%에서 27.32%로 상승하고, 이미지스는 66억원을 조달할 예정이었다. 그러나 주가가 예정발행가액을 밑돌면서 조달 금액이 줄어들게 됐다. 지난달 30일 종가 기준 이미지스 주가는 1190원으로, 유상증자 결정 직전일인 5월22일 종가(1492원)보다 20.24% 하락했다.

주가 하락의 배경으로는 주주를 대상으로 한 자금조달 방식, 그리고 최대주주인 김 대표의 낮은 청약 참여율 등이 거론된다. 김 대표는 배정된 주식수(172만1350주)의 30%만 청약할 계획이다. 이번 유상증자로 발행되는 신주(630만주)가 전체 주식수(1733만7538주)의 36%에 달하는 규모로, 김 대표가 전량을 소화하기에는 부담이 컸던 것으로 보인다.

다만 2차 발행가액 산정이 남아있는 만큼 최종 조달 금액을 예단하기 어렵다. 확정 발행가액은 1차 발행가액과 2차 발행가액 중 낮은 가액으로 정하기 때문이다.

향후 자금조달을 마무리더라도 더 큰 숙제가 남았다. 외형 성장과 수익성 개선을 이끌어 내야 한다. 2022년 220억원이던 매출은 2023년 161억원, 지난해 130억원으로 감소했다. 2023년부터 올해 1분기까지 영업적자 기조도 이어지고 있다. 이 기간 누적 영업적자 규모만 82억원이다. 특히 2023년 14.37%이던 영업손실률은 지난해 40.15%까지 치솟았다.

딜사이트는 향후 자금조달 계획과 수익성 개선 계획에 대해 문의하고자 이미지스 측에 수차례 연락을 취했지만 닿지 않았다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지