Home

Home

[딜사이트 이솜이 기자] 기아 중국 합작 생산·판매법인 강소열달기아기차유한공사(KCN)가 올해 1분기 만에 지난해 연간 수준을 뛰어넘는 순이익을 기록하는 등 활기를 띠고 있다. 중국법인을 자동차 핵심 수출 기지로 삼아 판로를 확대하며 체질 개선에 주력한다는 방침이다.

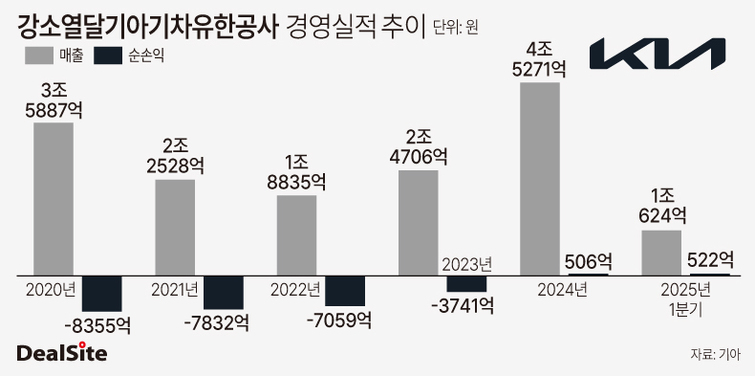

23일 금융감독원 전자공시시스템에 따르면 올 1분기 KCN 매출액은 1조624억원으로 전년 동기 대비 20% 증가했다. 분기순이익(522억원)은 흑전 전환과 동시에 2024년 연간 순이익(506억원)을 넘어섰다.

KCN의 흑자는 '가뭄의 단비' 같은 소식이나 다름없다. KCN은 지난해 8년 만에 순이익을 실현했는데 이는 주한미군의 사드(고고도 미사일 방어체계) 배치로 한중 관계가 악화돼 현지 판매량이 급감하면서 적자로 돌아선 지 8년 만의 결과다. 실제 2017년 당시 KCN의 연간 순손실 규모는 2706억원에 달했는데 코로나19 확산 직격탄을 맞았던 2021년과 2022년에는 적자 규모가 7000억원대로 불어나 경영위기가 심화하기도 했다.

특히 기아가 중국 시장에서 판매 부진을 겪어온 점을 감안하면 KCN의 실적 반등은 고무적인 성과로 해석된다. 먼저 사드 사태가 덮쳤던 2017년 기아의 현지 판매대수는 36만대로 전년 동기 대비 45% 급감했다. 이후 기아가 현지에 'EV6'등 전기차 모델을 투입한 데 이어 딜러 네트워크 개편에 나서는 등 현지 수요 회복에 사활을 걸었지만 판매량은 좀처럼 반등하지 못했다. 지난해 중국 시장 판매대수는 7만8000대로 집계됐다.

기아가 험난한 사업환경을 딛고 턴어라운드를 이뤄낸 비결로는 중국을 수출 기지로 활용한 경영 전략이 꼽힌다. 기아는 2023년부터 중국 옌청 소재 KCN 생산공장을 수출 대응 기지로 전환, 운영 중이다. 중국 공장에서는 아시아·중동, 중남미 등 76개국에 차량을 수출 중이다. 주요 생산 차종은 AB(페가스), 쏘넷(QY1c), 셀토스(SP2c), EV5(OV1c), 스포티지 5세대(NQ5c) 등이다.

KCN이 수출 기지로 탈바꿈한 것을 계기로 수익성 회복에 탄력이 붙으면서 그동안 누적된 손실을 만회할 수 있을 것이라는 기대감도 높아지는 분위기다. 기아는 2021년부터 KCN의 누적 적자가 기아의 투자지분(장부금액)을 넘어서면서 지분법손실 인식을 중단한 상태다. 올 1분기 말 기준 기아 재무제표에 미반영된 누적 지분법손실은 4354억원에 달한다. KCN 경영실적이 다시 기아 연결 재무제표에 반영되려면 지분법손실 전액을 해소해야 한다.

자연스레 모회사인 기아의 지원 가능성에 관심이 쏠린다. KCN이 재무구조를 개선하려면 순이익이 지속적으로 쌓여야 하는데 모회사인 기아가 유상증자 등의 방식으로 사업 투자를 지원하는 방안이 대표적이다. 앞서 기아는 2022년 당시에도 3664억원 규모의 유증을 단행하기도 했다.

기아 입장에서는 KCN의 지분법 회계처리를 재개할 경우 순익 개선 효과를 기대해볼 수 있다. 지분법이익은 기업이 투자한 회사가 거둬들인 순이익 중 보유 지분에 해당하는 금액을 회계상 반영하는 이익을 가리킨다. 기아의 KCN 보유 지분율은 50%로 해당 지분만큼을 연결 순이익으로 반영할 수 있는 셈이다. 특히 기아에 지분법이익을 안겨준다는 것은 KCN이 꾸준한 이익을 창출하고 있다는 의미로 향후 배당 수익도 노려볼 수 있을 전망이다.

기아 관계자는 "2023년 중국 공장을 수출 기지화한 점이 호실적을 이끌고 있으며 중국 내수용으로 생산하던 소형 세단 페가스와 소형 스포츠유틸리티차량(SUV) 쏘넷 등을 호주와 뉴질랜드, 태국 등으로 수출 중"이라면서 "향후 중국 공장 수출국도 80개국 이상으로 늘릴 계획"이라고 말했다.

한편 KCN은 기아와 중국 동풍·열달그룹이 2002년 합작 설립한 동풍열달기아에 뿌리를 두고 있다. 이후 2021년 말 동풍그룹이 철수를 결정하면서 기아와 열달그룹 양사 합작 체제로 전환, 운영 중이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지