Home

Home

[딜사이트 배지원 기자] 대한항공이 회사채 수요예측을 앞두고 신용등급 상향이라는 호재를 맞았다. 증권신고서 발행에 앞서 신용평가사 두 곳이 연이어 등급을 올리면서 유효등급이 A0급으로 상승했다. 시중금리 하락과 맞물려 조달 여건이 한층 우호적으로 형성될 것으로 보인다.

16일 투자은행(IB) 업계에 따르면 대한항공은 이날 증권신고서를 제출하고 오는 19일 회사채 수요예측에 나설 예정이다. 지난 14일과 15일 한국신용평가와 한국기업평가는 각각 회사채 본평가와 정기평가를 통해 대한항공의 신용등급을 A-(긍정적)급에서 A0(안정적)급으로 나란히 상향 조정했다. 대한항공은 회사채를 통한 자금 조달 환경 개선에 힘을 받게 됐다.

대한항공은 지난해에도 연간 1조원 규모의 회사채를 발행한 대형 발행사다. 통상 1조~1조5000억원 수준으로 설정해 온 연간 발행 한도를 올해는 이례적으로 2조원까지 확대한 상태다. 이번 수요예측에서 조달 여건이 크게 개선될 경우 회사채 활용도를 더욱 높일 가능성이 높다.

대한항공은 올해 1월에도 2000억원 모집에 나서 6600억원에 달하는 주문을 확보하며 흥행에 성공했다. 당시에는 3년물과 5년물에 각각 민평 금리 대비 -30~+30bp, -20~+20bp 가산하는 수준의 금리 밴드를 제시했고, 최종 확정금리는 각각 –15bp, 0bp에서 모집액을 모두 채웠다. 발행 규모는 4000억원까지 증액됐다.

특히 대한항공은 신용등급 '긍정적' 전망이 붙었던 시점부터 이미 A+급에 근접한 금리 수준으로 자금을 조달해왔다. 1월 말 발행한 3년물 확정금리는 3.494%로, 당시 A-급 등급에도 불구하고 두 노치 높은 수준의 금리로 시장 평가를 받은 바 있다.

15일 기준 대한항공의 개별민평금리는 2년물 3.014%, 3년물 3.163%, 5년물 3.667%로, 동일 만기 A0 등급 민평금리보다 각각 24bp, 35bp, 55bp 낮은 수준이다. 이번 등급 상향과 시장금리 하락이 겹치면서 조달금리는 한층 더 낮아질 것으로 전망된다.

IB업계 관계자는 "과거에도 긍정적 전망을 바탕으로 시장 기대치를 상회하는 조건으로 조달에 성공해왔다"며 "이번에는 실질 등급 상향과 금리 환경 개선이 맞물리면서 금융비용을 더욱 낮출 수 있을 것"이라고 말했다.

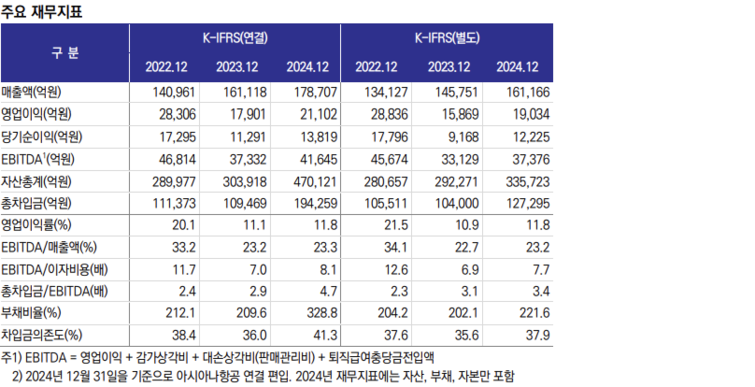

대한항공은 지난해 말 기준 아시아나항공 지분 63.9%를 취득하면서 사업 규모와 시장 지위를 크게 확대했다. 연결 기준 항공기단은 298대(화물사업부 매각 완료 시 285대)로 늘었고, 국제선 여객 점유율은 50%를 웃돈다. 연간 매출은 25조원 수준으로 증가할 전망이다. 일부 운수권 반납과 화물사업부 매각 등으로 매출 일부가 감소할 수 있으나 노선 통합과 기단 효율화, 규모의 경제 실현 등을 통해 사업경쟁력은 한층 강화됐다는 평가다.

장거리 노선 중심의 여객운송 호조와 통합 시너지 효과로 대한항공의 이익 창출력 역시 견조한 흐름을 이어가고 있다. 지난해 연간 영업이익률은 11.8%를 기록했으며 올해 1분기에도 높은 여객 운임과 항공화물 선제 수요에 힘입어 별도 기준 8.9%의 영업이익률을 유지했다.

한국신용평가는 "수익성 높은 장거리 노선 수요 확대와 고정비 절감 효과를 바탕으로 중기적으로 상각전영업이익(EBITDA)/매출액 지표가 20% 이상 수준의 수익성이 지속될 것으로 기대된다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지