Home

Home

[딜사이트 범찬희 기자] 한국신용평가가 아시아나항공을 품게 된 대한항공의 시장지위가 한층 공고해 질 것이라며 신용등급 상향 결정을 내렸다.

한신평은 대한항공 무보증사채의 신용등급을 기존 A-/긍정적(Positive)에서 A/안정적(Stable)로 변경했다고 15일 밝혔다.

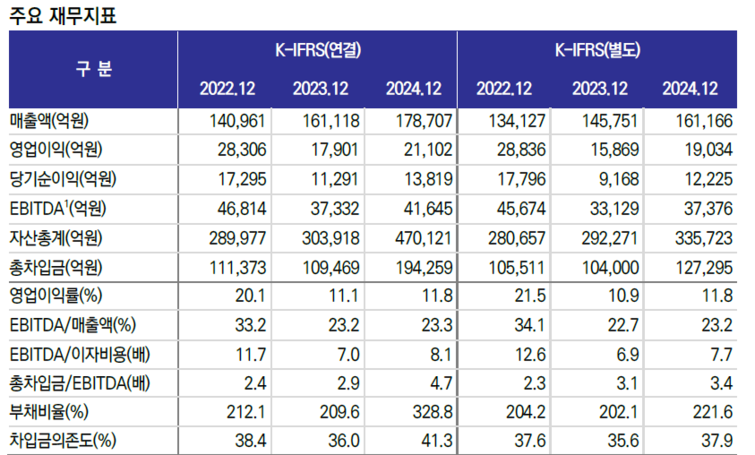

한신평은 아시아나항공 인수로 대한항공의 사업규모가 확대되는 만큼 시장 지위가 강화될 것으로 내다봤다. 대한항공은 지난해 12월 아시아나항공 지분 63.9%를 확보하며 최대주주 지위를 획득했다. 이를 통해 대한항공의 298대(아시아나항공 화물매각 완료 시 285대)의 항공기단을 갖추게 되는데다가 국제선 여객 점유율도 50% 이상으로 확대된다. 이를 통해 지난해 18조원을 기록한 연매출 규모는 25조원 수준으로 증가할 것으로 전망된다.

한싱평은 "기업결합 승인 조건이었던 일부 운수권 반납, 화물 사업부 매각 등의 이행으로 화물운송과 장거리 여객 노선 매출이 일부 감소할 수 있다"면서도 "노선 통합과 네트워크 효율화, 기단 활용도 제고, 규모의 경제 실현 등을 감안하면 대한항공의 사업경쟁력은 한층 제고된 것"이라고 관측했다.

아시아나항공을 편입 후에도 영업현금창출력에 기반해 건전한 재무체력을 유지한다는 점도 긍정적인 대목으로 꼽았다. 지난해 연말 기준 대한항공의 부채비율은 328.8%, 순차입금의존도는 31.1%로 우수한 편에 속한다. 항공업은 항공기 리스 비용으로 인해 부채비율이 높은 편이다. 티웨이항공만 보더라도 지난해 부채비율이 1798.9%에 달했다.

2020년과 2021년에 실시한 4조4000억원 규모의 유상증자를 통해 자본을 확충한 것이 주효했다는 분석이다. 아울러 2020년부터 2024년까지 약 4조6000억원의 누적 당기순이익을 기록한 것도 재무건전성 유지에 보탬이 됐다.

한신평은 항공기 도입과 엔진정비공장 설립, 해외 항공사 지분투자 등 계속된 자금 소요에도 비축된 재무여력 등을 통해 30% 내외의 순차입금의존도를 견지할 것으로 예상했다.

한신평 관계자는 "대한항공은 운용비용과 감가상각비 부담 영향을 상쇄하며 2023년 11.1%, 지난해 11.8%의 우수한 영업이익률을 기록했다"며 "장거리 중심의 여객운송 사업 호조, 통합 시너지 효과를 바탕으로 안정적인 이익창출력을 보일 것으로 예상된다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지