Home

Home

[딜사이트 권녕찬 기자] 비주얼 테크 솔루션 기업 '포바이포(4BY4)'의 적자 규모가 감소했다. 사업구조 변화와 인수합병(M&A) 영향으로 손실이 이어지면서 흑자전환을 하지 못했지만 적자 폭을 줄이는 데 성공했다.

포바이포는 고강도 비용 효율화 작업과 마진율이 높은 AI 솔루션 '픽셀(PIXELL)'의 영업 전략을 가속화하면서 내년 턴어라운드를 이루겠다는 각오다. 픽셀 솔루션은 국내를 넘어 해외로도 비즈니스 무대를 넓힐 방침이다.

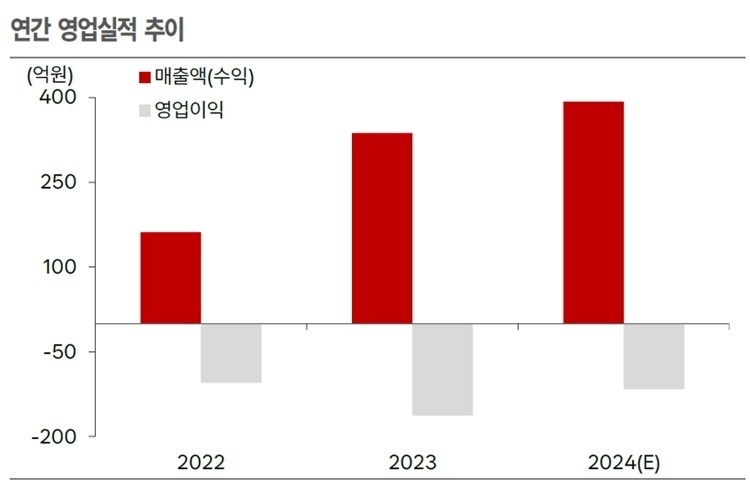

15일 금융감독원 전자공시시스템에 따르면 코스닥 상장사 포바이포는 별도 기준 3분기 누적 매출 134억원, 영업손실 81억원, 순손실 77억원을 기록했다. 전년동기대비 영업손실은 11.4%, 순손실은 9.3% 각각 줄었다.

외형 축소와 적자는 이어지고 있지만 올해 3분기를 기점으로 적자 폭이 감소하기 시작한 점이 눈에 띈다. 올해 상반기까지 적자 규모가 확대됐지만 3분기부터 꺾이기 시작한 셈이다.

포바이포는 2022년부터 영업이익 및 당기순이익 적자가 계속되고 있다. 2021년까지는 주력 사업이던 디스플레이 대상 초고화질 콘텐츠 매출 증가로 실적 성장세가 이어졌지만 2022년부터 역성장하면서 손실을 보기 시작했다.

여기에 단순 콘텐츠 제작 회사에서 솔루션 기업으로의 변모를 위한 사업구조 변화도 영업적자를 부추겼다. 신규사업을 위한 인건비 및 연구개발(R&D) 투자가 이어지면서 비용 소요가 발생한 것이다.

여기에 사업 다각화를 위한 M&A도 비용 소요를 동반했다. 2022년 시각특수효과(VFX) 콘텐츠 제작업체인 '매드픽쳐스', 2023년 e스포츠 IP 기반 콘텐츠 기업 '에스비엑스지(SBXG)'와 그 자회사 '롤큐', 실감 콘텐츠 기반 오프라인 수익화 기업 '포알엑스(4RX)' 등 4건의 M&A를 잇따라 실시했다.

포바이포 관계자는 "M&A 이후 매출 규모는 커졌지만 AI 리서치 인력 채용과 조직운영비 등이 발생하면서 비용 소요가 많아졌다"고 말했다. 이어 "그간 인력 슬림화와 조직 재구조화를 통해 비용 절감 노력을 진행했고 이러한 활동이 적자 개선으로 나타나고 있다"고 덧붙였다.

향후 신규사업으로 드라이브를 걸고 있는 AI 솔루션 픽셀(PIXELL) 매출이 본격화하고 있어 외형 성장과 적자 개선의 주요 요인으로 작용할 전망이다. 채윤석 한국IR협의회 연구위원은 "PIXELL 솔루션은 2분기부터 매출이 발생하기 시작한 포바이포의 신성장 동력"이라며 "픽셀을 활용한 '저화질 렌더링 화질 개선' 기술로 기존 작업시간을 80% 절약할 수 있어 마진율이 높다"고 말했다.

앞서 포바이포는 지난해 사업 고도화를 목적으로 픽셀 AI 솔루션을 공개했다. 픽셀은 AI를 통한 화질 개선 신기술이다. 기존에는 사람이 일일이 화질 개선 작업을 했다면 AI 학습을 받은 픽셀이 빠르고 정확하게 고품질 콘텐츠로 변모시키는 기술이다. 인력 절감과 시간 절감이 가능한 만큼 고수익 제품이다.

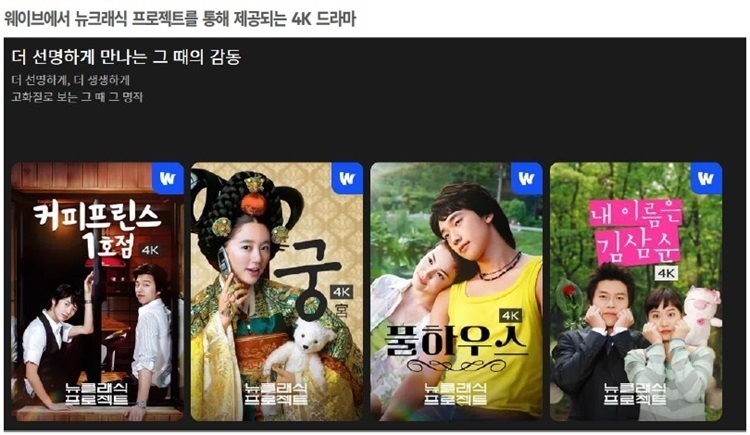

최근 국내 OTT 웨이브(Wavve)는 포바이포의 픽셀 솔루션을 활용해 2000년대 명작 드라마를 4편을 최근 트렌드에 맞게 재해석하는 '뉴클래식 프로젝트'를 선보이기도 했다. '내이름은 김삼순', '풀하우스', '커피프린스1호점', '궁'이다.

포바이포는 픽셀 영업 대상을 국내 뿐만 아니라 해외로도 넓힐 방침이다. 최근 이를 위한 담당 조직도 재정비했다. 포바이포 관계자는 "하나의 완성된 소프트웨어인 AI 픽셀 솔루션을 갖고 해외 공략에도 나설 예정"이라고 말했다.

한국IR협의외에 따르면 포바이포는 올해 매출 393억원, 영업손실 116억원을 기록할 것으로 전망된다. 매출은 지난해보다 16.4% 성장이 예상되나 적자는 지속될 것으로 관측했다.

포바이포 관계자는 "적자 폭이 줄어들고 있는 점은 분명한 추세"라며 "기존의 비용 효율화 작업을 강도 높게 펼쳐 내년에는 턴어라운드할 수 있을 것으로 본다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지