Home

Home

[딜사이트 최령 기자] 인공지능(AI) 신약개발 전문 기업인 신테카바이오가 기술특례상장 기업들에게 적용되는 관리종목 지정 유예 종료 시점을 두 달 남짓 남겨두고 있다. 2019년 상장 이래 단 한번도 매출액 30억원을 돌파하지 못하면서 외형 성장을 위한 특단의 대책 마련이 시급하다는 시장 관측이 나온다.

8일 업계에 따르면 신테카바이오는 상장 이전보다 매출과 수익성이 매년 악화되고 있다. 실제 이 회사의 매출을 살펴보면 2021년 3억1665만원, 2022년 2억4399만원, 2023년 1억2340만원 등 오히려 외형이 쪼그라들고 있는 형국이다. 올 상반기 매출도 711만원에 그쳤다.

이에 따라 상장 당시 제시했던 매출액 예측치와의 괴리율도 점차 확대되고 있다. 신테카바이오의 매출액 괴리율은 2021년 97.91%, 2022년 99.53%, 2023년 99.81% 등으로 나타났다.

상장 이후 가시적인 성과를 내지 못하면서 신테카바이오는 관리종목 지정 위기가 코앞에 닥쳤다. 관리종목 지정 유예기간이 올해를 마지막으로 종료돼 내년부터는 매출액 요건에 발목이 잡힐 수 있기 때문이다.

한국거래소 코스닥 시장 관리종목 지정 사유 및 퇴출 요건에 따르면 ▲매출액 최근 사업년도 30억원 미만(기술성장기업 5개 사업연도 미적용) ▲법인세비용차감전계속사업손실(법차손)이 자기자본의 50% 초과한 경우 등이 있다.

신테카바이오는 2019년 12월 기술특례로 코스닥 시장에 상장했으며 상장 직후인 2020년부터 관리종목 지정 유예기간이 적용됐다. 올해로 상장 5년 차가 되는 신테카바이오는 향후 두 달 동안 30억원 이상의 매출을 반드시 내야 하는 상황에 몰렸다.

이에 신테카바이오가 가장 먼저 기대할 수 있는 건 신규 고객사와의 계약이다. 특히 현재까지 모든 매출을 국내에서 올려온 신테카바이오는 글로벌 진출을 통한 외형 성장을 기대하고 있는 모양새다.

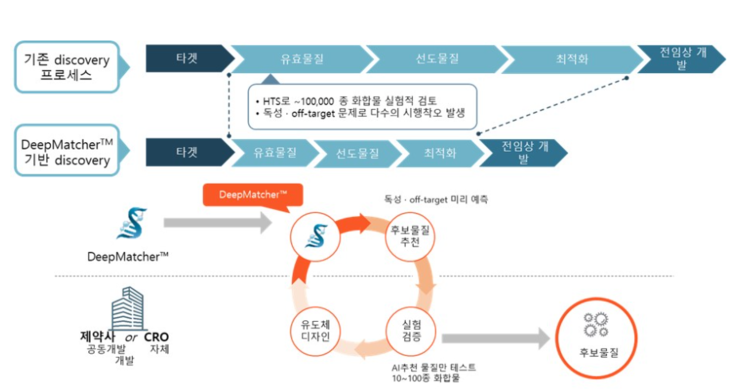

신테카바이오는 대표 서비스인 AI 언어 모델 플랫폼 '딥매처'를 활용한 글로벌 기업과의 협업에 공을 들이고 있다. 딥매처는 3차원 단백질 표적 구조에 가상으로 화합물을 결합해 결합여부를 예측하고 후보물질을 도출해 내는 AI 신약개발 플랫폼이다.

최근 특허 등록을 마친 3bm-GPT를 통한 해외 진출 역시 기대 중이다. 3bm-GPT는 생성형 AI GPT 모델을 활용해 3차원 단백질과 화합물 리간드 결합에 대한 분석 및 예측 결과를 정확하고 효율적으로 제공하는 인공지능 모델 학습 기법이다. 특히 신테카바이오는 이 기술을 서비스형 소프트웨어 'SaaS(Software as a Service)' 등에 적용할 계획이며 SaaS 서비스 역시 빠른 시일 내 시장에 론칭하기 위해 박차를 가하고 있다.

시장에서는 신테카바이오가 단기간 매출원을 확보해야 하는 만큼 인수합병(M&A)을 단행할 가능성도 제기하고 있다. 실제로 최근 많은 기술특례 상장기업들이 매출원 확보를 위해 M&A를 추진하고 있다.

일례로 지난달 28일 신약 개발 전문기업 티움바이오는 천연화장품 주문자상표부착생산(OEM) 기업 페트라온과 소규모 합병을 결정했다. 페트라온은 호텔 어메니티 및 천연화장품 OEM·제조업자개발생산(ODM) 기업으로 지난해 기준 매출 약 44억원을 기록했다.

항암면역치료제 개발 전문기업 박셀바이오 역시 지난달 의약품 유통업체 에스에이치팜을 인수했다. 에스에이치팜은 지난해 기준 31억원의 매출을 기록했다. 이에 따라 박셀바이오는 사업 영역을 다각화함과 동시에 재무적 안정성도 확보할 수 있게 됐다.

시장 한 관계자는 "최근 많은 기업들이 사업다각화는 물론 매출원 확보를 위한 M&A를 단행 중"이라며 "올해가 두 달이 채 남지 않은 시점에서 매출 요건을 달성해야 하는 신테카바이오 역시 M&A를 단행할 가능성이 높다"고 관측했다.

신테카바이오 관계자는 이에 대해 "올해 관리종목 지정 매출 요건이 종료되는 만큼 국내와 해외를 막론하고 계약을 성사시키기 위해 집중하고 있다"며 "본업 이외에 안정적인 매출을 낼 수 있는 사업다각화 역시 논의 중에 있다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지