Home

Home

[딜사이트 송한석 기자] 한화솔루션이 한화그룹의 신용도를 좌우하는 결정적 변수가 된다는 분석이 나오고 있다. 그룹 내 평균적인 매출, 자산, EBITDA(상각전 영업이익) 비중을 한화솔루션이 30%를 차지하는 만큼 그룹의 신용도를 지탱하는 핵심 계열사 역할을 수행한다는 설명이다. 이에 현재 케미칼, 태양광 등에서 부진을 겪는 한화솔루션의 재무부담 제어가 관건이라는 지적이다.

29일 한국기업평가(한기평)는 그룹분석 세미나를 통해 한화솔루션 등이 한화그룹의 신용도를 결정하는 주요한 계열사로 평가했다.

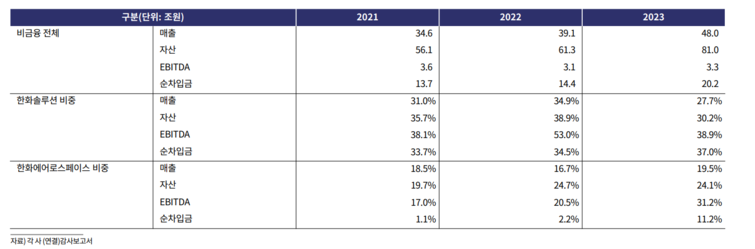

이는 한화솔루션이 그룹 내 평균적인 자산 등에서 30%의 비중을 차지하고 있기 때문이다. 실제 지난해 기준 한화솔루션의 그룹 비중은 매출 27.7%, 자산 30.2%, EBITDA 38.95, 순차입금 37%로 대부분 30%를 상회한다.

문제는 최근 수급 악화의 영향으로 한화솔루션의 주력 사업인 케미칼, 태양광 등의 실적 부진이 이어지고 있다는 점이다. 지난해 케미칼 및 태양광 부문의 매출만 봐도 15조750억원으로 전년 대비 13.9%나 감소했다. 아울러 올해 상반기 케미칼 부문의 실적 부진 지속과 태양광 부문의 중국산 모듈 공급과잉으로 적자로 전환되기도 했다.

이런 가운데 한화솔루션은 2023년 이후 CAPEX(자본적지출)를 확대해 현금흐름이 악화됐다. 외부 차입을 활용해 투자에 나섰던 터라 하향변동요인인 순차입금/EBITDA 3.5배 기준을 초과했다. 지난해 말 기준 순차입금/EBITDA는 5.8배에 달한다.

다만 한기평은 올해 하반기는 태양광 미드스트림인 셀, 모듈에서 수급이 회복될 것으로 전망했다. 미국의 대중국 관세 강화가 예정돼 있기 때문이다. 특히 한화솔루션이 하반기 ESS, 태양광 발전 프로젝트 매각 계획이 집중돼 있는 점도 긍정적으로 평가했다. 나아가 한화솔루션의 케미칼 부문도 중국의 증설 축소에 따른 과잉 재고 안정화와 정기보수 등으로 하반기 공급부담이 완화될 것으로 보고 있다.

이에 한기평은 한화솔루션의 주력사업 실적 반등 수준과 차입부담 완화를 위한 대응책을 모니터링하겠다는 계획이다. 이미 하향변동요인을 충족한 한화솔루션의 신용도 하락 여부에 따라 한화 그룹의 신용도도 많은 영향을 받을 수 있어서다.

한기평은 "한화솔루션은 하향변동요인을 충족한 상태인 만큼 향후 실적 회복, 자구계획 등을 통한 재무 제어 여부를 중점적으로 점검하겠다"며 "그룹 신용도 방향성은 케미칼, 태양광 수익성 반등의 수준, 속도에 달려있다"고 밝혔다.

한편 한기평은 그룹내 평균적인 매출, 자산, EBITDA 비중에서 25%를 차지하는 한화에어로스페이스도 그룹 신용도에 핵심 계열사 역할을 수행할 것으로 보고 있다. 한화에어로스페이스가 ▲화력 ▲기동·유도무기 ▲지휘정찰 ▲탄약 등 다각화된 포트폴리오를 유지하고 있는 데다 대형 프로젝트 수주 등으로 그룹 영업현금창출력을 지탱할 수 있다는 이유에서다. 이에 한기평은 해외 프로젝트 관리 리스크, 실제 납품 시점의 영업실적 개선 수준을 점검할 예정이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지