Home

Home

[딜사이트 김민기 기자] 삼성전기가 인공지능(AI)향 수요가 폭발하면서 '산업의 쌀'로 불리는 고용량 적층세라믹커패시터(MLCC)와 서버·전장용 플립칩(FC)-BGA 등 고성능 반도체 패키지 기판의 판매 증가로 실적 개선에 성공했다. MLCC의 경우 수요 증가로 가격이 10~20% 상승하면서 삼성전기의 MLCC 평균판매단가(ASP)도 상승할 것으로 기대돼 하반기부터 실적 상승세가 이어질 것으로 기대된다.

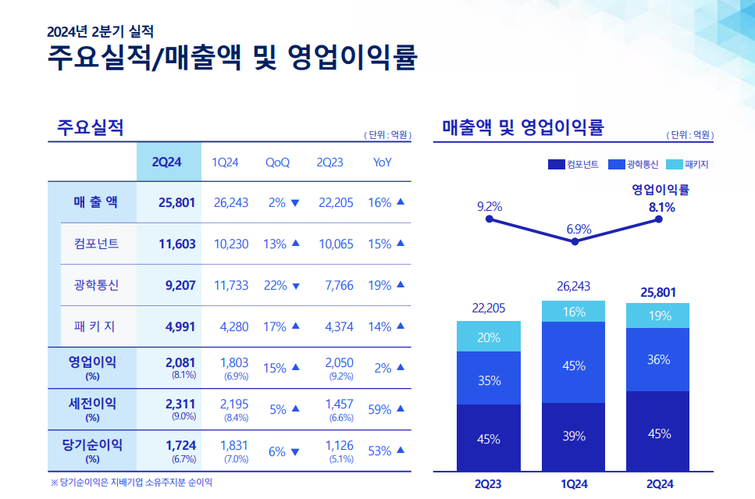

삼성전기는 올해 2분기에 연결기준 매출 2조5801억원, 영업이익 2081억원을 기록했다고 31일 밝혔다. 전년 동기 대비 매출은 3596억원(16%), 영업이익은 31억원(2%) 증가했다. 직전분기 대비 매출은 442억원(2%) 감소했지만, 영업이익은 278억원(15%) 늘었다.

삼성전기는 계절적 비수기 영향으로 일부 제품의 공급이 줄어 직전분기 대비 매출은 감소했다. 하지만 고부가 제품인 산업 및 전장용 MLCC와 서버용 기판 등 고성능 반도체 패키지기판 판매가 증가해 전년 동기 대비 매출 및 영업이익이 증가했다고 설명했다.

3분기는 국내외 거래선의 신규 플래그십 스마트폰이 출시되고 AI 관련 시장이 지속 성장해 고성능 부품의 수요는 증가할 것으로 예상된다. 삼성전기는 소형·고용량 MLCC 등 고부가 제품과 서버용 FC BGA 등 고사양 반도체 패키지기판의 공급을 확대할 계획이다. 신규 고객사 발굴 및 생산지역 다변화를 통해 시장이 요구하는 부품을 적기에 공급해 전장용 부품 시장을 지속 선도할 예정이다.

사업 부문별로 보면 컴포넌트 부문의 2분기 매출은 전년 동기 대비 15% 증가한 1조1603억원을 기록했다. PC와 TV, 가전, 서버 등 IT·산업용과 전장용 등에서 제품 공급이 늘었다. 3분기는 신규 스마트폰 출시로 소형·고용량 등 고부가 IT용 MLCC 및 AI 서버에 탑재되는 고온·고압 MLCC 등 산업용 제품의 판매를 확대할 계획이다. 내연기관의 전장화가 지속되어 전장용 MLCC 수요 증가세로 삼성전기는 필리핀 생산법인에 전장용 MLCC 초도 양산을 준비하고 거래선 다변화를 지속 추진할 예정이다.

광학통신솔루션 부문의 2분기 매출은 계절적 비수기로 인해 직전분기 대비 22% 줄었지만, 해외 거래선향 폴디드줌 등 고성능 카메라모듈 공급 확대로 전년 동기 대비 19% 증가한 9207억원을 기록했다.

삼성전기는 "3분기는 주요 거래선의 신규 스마트폰 출시로 초슬림 카메라모듈 등 고부가 제품 공급을 확대하고, 고화소, 슬림, 초접사 등 기술 차별화로 제품 라인업을 확대할 계획"이라며 "전장용 카메라모듈은 사계절 전천후 전장용 카메라모듈 연내 양산 준비와 함께 자율 주행 플랫폼 업체와 협력을 강화할 예정"이라고 전했다.

패키지솔루션 부문은 전년 동기 대비 14%, 직전분기 대비로는 17% 증가한 4991억원의 매출을 기록했다. 삼성전기는 ARM프로세서용 기판, 메모리용 기판 등 BGA와 서버·전장용 FC-BGA 등 고부가 패키지기판 판매가 증가해 매출이 늘었다고 설명했다.

3분기는 대면적·고다층 기판 수요가 지속 성장할 것으로 예상돼 서버·네트워크 등 고부가 FC BGA 판매를 늘리고, AI PC 및 플래그십 스마트폰 출시 영향으로 수요가 증가하는 BGA 제품 공급을 확대할 계획이다.

한편 삼성전기의 실적은 하반기부터 본격적으로 턴어라운드에 진입할 것으로 예상된다. 최근 AMD에 하이퍼스케일 데이터센터용 FC-BGA를 공급할 예정이라고 발표했다. 하이퍼스케일 데이터센터는 최소 10만대 이상 서버를 두고 있는 대형 데이터센터다. 삼성전기는 AMD에 앞서 퀄컴에도 AI 반도체용 기판 공급을 성사시켰다. 퀄컴에 납품하는 제품은 초당 최대 45조번 연산이 가능한 ARM 기반 AI 반도체에 적용된다.

이에 삼성전기의 내년 영업이익 컨센서스(증권사 평균 전망치)는 1조1031억원으로 전년 대비 26% 증가할 것으로 전망된다. MLCC 불황으로 지난해 6394억원, 올해 8716억원(업계 전망치)을 기록한 이후 3년 만에 '1조 클럽'에 복귀할 것으로 기대된다. 2022년 삼성전기의 영업이익은 1조1828억원이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지