Home

Home

[딜사이트 박안나 기자] GS건설이 지난해 100%에 육박하는 수준까지 치솟았던 매출원가율을 올해 상반기 91%로 낮췄다. 고금리 및 고물가 여파로 건설경기 침체가 계속되는 가운데, 원가율 하향 안정화를 이끌어내 더욱 눈길을 끈다.

증권업계에서는 GS건설의 이익체력 회복 시점을 올해 하반기 혹은 내년 상반기로 예측하고 있는데, 원가율 안정화를 통해 수익성 개선 기반을 마련한 것으로 분석된다.

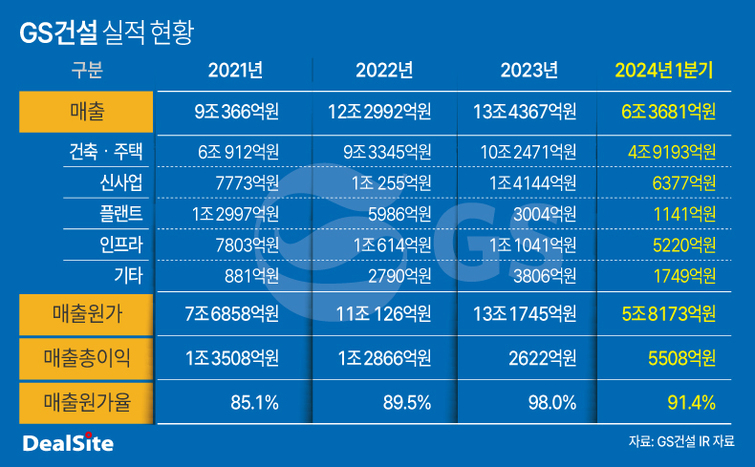

26일 GS건설은 올해 상반기에 매출 6조3681억원, 매출총이익 5508억원을 냈다고 공시했다. 지난해 상반기 매출이 7조77억원, 매출총이익은 960억원이었던 것과 비교하면 매출은 9.1% 감소했지만 매출총이익은 무려 473.85% 증가했다.

매출과 매출총이익을 바탕으로 계산한 올해 상반기 매출원가는 5조8000억원이다. 1년 만에 6조9000억원에서 1조원 이상 줄었다. 지난해 상반기 98%에 이르렀던 매출원가율은 91%수준으로 낮아졌다.

매출원가율은 전체 매출에서 매출원가가 차지하는 비율을 나타낸다. 건설사 매출원가에는 원자재, 인건비 등이 포함되는 공사비와 하자보수비용, 손실충당금 등이 포함된다.

GS건설의 지난해 분기별 매출원가율은 ▲1분기 90.2% ▲2분기 107.2% ▲3분기 92.8% ▲4분기 101.8%였다. 연간 매출원가율은 98.1%에 이르렀다.

건설사는 미리 총 발생예정원가를 추정하고, 실제 발생하는 원가의 예정원가 대비 비율을 토대로 진행률을 산정해 수익을 인식한다. GS건설은 지난해 건설원가가 급격히 증가한 상황을 반영해 원가율 및 예정원가 조정에 나선 바 있다.

다만 매출(수익)로 인식할 수 있는 공사비는 계약으로 결정되기 때문에 변경계약이 체결되지 않으면 바뀌지 않는다. 이에 원가율 조정이 큰 폭으로 이뤄졌던 지난해 2분기와 4분기에는 매출원가율이 100%를 넘어서기도 했다.

GS건설은 지난해 98%까지 치솟았던 매출원가율을 올해 상반기 91%로 낮추며 하향 안정화에 성공했다. 전체 매출의 80%가량을 책임지고 있는 건축‧주택부문 도급증액에 따른 마진 개선이 주효했던 것으로 분석됐다.

지난해 건축‧주택부문 매출원가율은 100.3%로 집계됐다. 매출은 10조2370억원이었는데 매출원가가 10조2670억원에 이르며 오히려 손실이 발생한 셈이다. 올해 상반기 건축‧주택부문 매출원가율은 90.1%로 10%p(포인트) 이상 낮아졌다.

건축‧주택부문에서 마진이 개선된 덕분에 플랜트사업부문과 인프라사업부문의 원가율 조정에 따른 손실도 상쇄할 수 있었던 것으로 파악된다. GS건설 플랜트사업본부와 인프라사업본부의 매출원가율은 각각 118.3%, 105.0%로 집계됐다. 플랜트본부에서 208억원, 인프라본부에서 263억원의 매출총손실을 냈다.

GS건설 관계자는 "플랜트사업본부와 인프라사업본부의 해외현장에 대한 보수적 원가 재점검으로 인한 비용이 반영된 것"이라고 설명했다.

두 사업본부에서만 471억원의 매출총손실이 발생했지만 GS건설의 상반기 매출총이익은 5508억원으로 집계됐다. 건축‧주택부문에서 4886억원, 신사업부문에서 1059억원의 매출총이익을 낸 덕분이다.

한화투자증권은 "GS건설이 상반기 시장 기대치를 상회하는 실적을 낼 수 있었던 것은 도급 증액에 따른 주택 마진 개선 덕분"이라며 "구조적 주택 마진 개선은 내년 이후로 예상되지만 플랜트 및 인프라 해외 현장 추가원가 반영도 모두 완료된 만큼 추가 리스크는 크지 않아 보인다"고 분석했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지