Home

Home

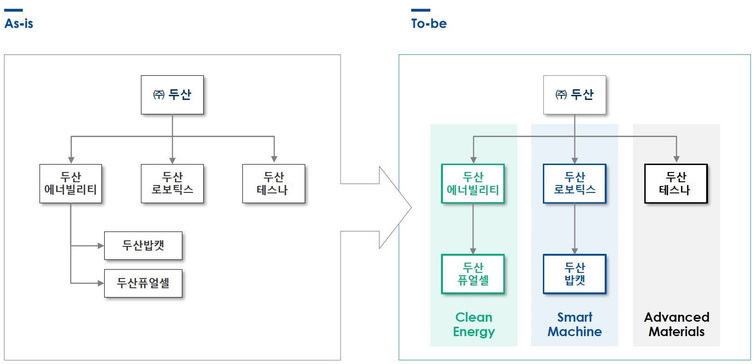

[딜사이트 송한석 기자] 두산그룹은 두산밥캣을 왜 두산로보틱스에 합병시켰을까. 두산그룹에서는 신사업으로 낙점한 로봇사업의 사업효율성을 높이기 위한 결정이라는 입장이다. 하지만 시장에서는 두산밥캣의 상장폐지 결정과 두산로보틱스가 만년 적자에 허덕이고 있는 걸 감안하면 두산밥캣의 유동성을 두산로보틱스에 공급하기 위한 결정으로 보고 있다. 문제는 이번 지배구조 개편으로 두산밥캣 소액주주들은 큰 피해를 보는 반면, 두산 오너 일가는 지배력 측면에서 도움을 받을 것으로 점쳐지고 있다는 점이다.

두산그룹은 두산에너빌리티 자회사였던 두산밥캣을 두산로보틱스에 합병시킬 예정이다. 먼저 두산에너빌리티를 사업회사와 두산밥캣 지분 46.06%가 있는 신설 투자회사로 인적분할한다. 이후 신설 투자회사 지분을 두산로보틱스로 넘겨 합병한다. 두산로보틱스는 포괄적 주식 교환으로 두산밥캣 지분을 100%로 늘린 후 상장폐지 하는데, 그 대가로 두산밥캣 일반주주들에게 이 회사 보통주식 1주당 두산로보틱스 보통주식 0.6317462주를 지급한다. 교환을 원하지 않는다면 두산밥캣 주식을 팔 권리가 주어진다.

두산그룹은 해당 결정에 대해 "효율적 경영환경 조성과 사업부문별 시너지 창출을 통한 새로운 사업기회를 찾기 위함"이란 입장이다. 하지만 시장에서는 두산로보틱스에 투자금을 공급하는 동시에 두산 오너 일가의 지배력을 제고하기 위한 조치로 관측 중이다. 두산로보틱스의 경우 만년 적자에 허덕이고 있는 반면, 두산밥캣은 그룹 내에서도 가장 많은 돈을 벌고 있는 계열사기 때문이다. 작년만 봐도 두산밥캣은 두산그룹이 거둔 전체 영업이익 중 97%에 해당하는 1조647억원을 벌어들인데 반해 두산로보틱스는 192억원의 영업손실을 냈다.

기간을 확장해 봐도 다르지 않다. 두산밥캣은 최근 3년(2021~2023년) 간 연평균 5139억원의 순이익을 거둔 반면, 두산로보틱스는 평균 120억원의 순적자가 발생했다. 이에 두산밥캣의 경우 두산로보틱스와 달리 ▲2021년 1200원 ▲2022년 1350원 ▲2023년 1600원의 주당 배당금을 지급했다. 즉 현재와 같은 상황에서 두산로보틱스를 성장시키기 위해선 외부 자금조달이 필요하고, 이럴 경우 상황에 따라선 오너 일가의 지분율 희석까지 감안해야 하는 셈이다. 하지만 두산밥캣을 두산로보틱스의 100% 자회사로 만들면 배당금은 물론, 이 회사의 보유 현금을 투자금으로 활용할 수 있는 만큼 오너 일가 입장에서도 지분 희석 리스크가 줄어들기에 지배구조 개편에 나서게 됐다는 것이 시장의 시각이다.

시장 한 관계자는 "㈜두산의 두산로보틱스 지분율은 두 번에 걸친 두산밥캣의 합병 과정에서 종전(68.2%)보다 25.9%포인트 하락한 42.3%까지 낮아지지만 ㈜두산의 이러한 두산로보틱스 지분율은 기존 두산밥캣을 자회사로 두고 있었던 두산에너빌리티(30.39%)보다 높은 수준"이라며 "두산그룹 입장에서는 이번 지배구조 개편으로 두산로보틱스의 투자금 확보는 물론, ㈜두산의 두산밥캣에 대한 간접지분율 역시 종전 14%에서 42.3%로 크게 상승하는 만큼 4년 만에 또다시 대변신에 나서게 된 것으로 보인다"고 말했다.

문제는 두산밥캣의 지분 53.8%를 보유한 소액주주의 경우 이 회사 주식 100주당 두산로보틱스 주식 63주를 받거나 회사에 주당 5만459원에 매각하는 제한적 선택지만 남았단 점이다. 이에 시장에서는 두산그룹이 소액주주를 배제한 채 자사와 오너 일가에만 유리한 지배구조 개편을 단행했다는 쓴소리가 나오고 있다. 더욱이 두산로보틱스의 경우 지난해 매출 대비 시가총액이 100배가 넘는 초고평가 상태인 데다 아직 이익을 내지 못하는 상황이니 만큼 두산밥캣과의 합병비율(1대 0.63)에 대한 뒷말 역시 적잖은 상태다.

한국기업거버넌스포럼은 "본질가치를 찾아갈 것이라고 믿고 오래 보유하려던 수많은 주식 투자자들이 로봇 테마주로 지분을 교환하거나 현금 청산 당하는 양자 선택을 강요받는 상황"이라며 "자본시장법에 근거해 기업가치를 매기긴 했지만 매출규모가 183 분의 1인 회사와 지분 교환은 밸류업 기조에도 얼음물을 끼얹은 것"이라며 비판했다.

이에 대해 두산그룹 관계자는 "두산밥캣이 지금 성숙기에 들어온 상황이라 미래 성장가능성이 낮다"며 "새로운 시장 창출을 위해 두산로보틱스에 붙이는 선택을 하게 됐다"고 말했다. 이어 "두산로보틱스 주가 및 실적을 개선하기 위해 최선의 노력을 다하겠다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지