Home

Home

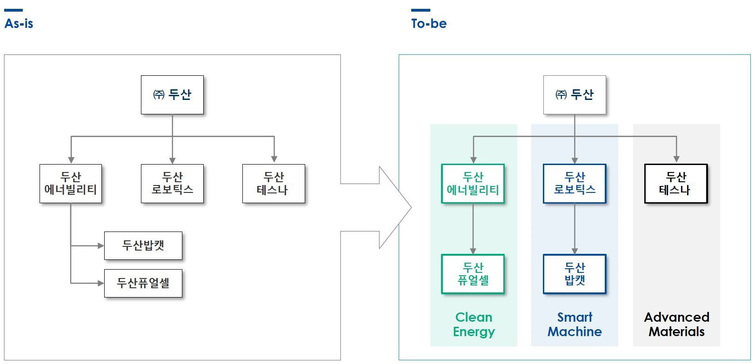

[딜사이트 송한석 기자] 두산그룹이 두산밥캣을 완전 자회사로 편입하게 되면서 지주사업은 강화되는 반면, 계열 전반의 이익창출력 및 재무상태의 변화는 없는 것이라는 분석이 나왔다. 이에 신용등급에도 즉각적으로 영향을 미치지 않을 예정이다.

16일 한국신용평가(한신평)은 보고서를 통해 ㈜두산의 신용등급이 BBB+ 안정적으로 유지된다고 평가했다. 핵심 계열사인 두산밥캣에 대한 실질적인 지배력이 강화되긴 하지만 계열 전반의 사업 및 재무상태에는 큰 변화가 없을 것으로 예상된다는 이유에서다.

한신평은 금번 사업구조 재편이 원활하게 성사될 경우 두산밥캣에 대한 ㈜두산의 실질적인 지배력은 현 14%에서 42.3%로 강화된다고 예상했다. 이를 통해 그동안 저조한 흐름을 보였던 ㈜두산 지주사업의 손익구조 및 현금흐름이 개선될 수 있다는 분석이다.

아울러 현재 두산에너빌리티 중심으로 형성된 지배구조가 완화되는 덕분에 주요 계열사들에 대한 보다 효율적인 관리 및 자원 공유도 가능해질 예정이다.

다만 한기평은 본 사업구조 재편 이후에도 계열 전반의 사업 및 재무상태에는 큰 변화가 없을 것으로 판단했다. ㈜두산 신용등급에 즉각적인 영향을 미칠만한 수준은 아니라는 해석이다. ㈜두산은 두산그룹 최상단에 위치한 사업지주회사로서 자체 사업의 실적뿐 아니라 계열 전반의 신용도로부터 영향을 받고 있는데 아직 유의미한 변동은 없다는 분석이다.

한신평은 "다양한 이해관계자가 존재하는 점을 감안할 때 일부 거래가 주주총회에서 부결될 가능성을 배제할 수 없다"며 "본 거래의 완료시점까지 원활한 진행 경과에 대한 모니터링이 필요하다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지