Home

Home

[딜사이트 강동원 기자] 알레르기 진단키트 제조업체 프로테옴텍이 독보적인 진단기술과 탄탄한 재무구조를 앞세워 코스닥 이전상장에 도전한다. 이전상장 후에는 적극적인 해외 진출로 기업가치 제고에 힘쓴다는 계획이다. 기업가치 고평가 논란 등 악재로 몸살을 앓았던 만큼, 공모 흥행 여부에 관심이 쏠린다.

◆ 진단기술 기술력 자신…해외 매출 비중 60% 목표

임국진 프로테옴텍 대표는 31일 서울 여의도에서 열린 기업공개(IPO) 간담회를 통해 "독보적인 기술력을 기반으로 기존 제품 강화·신제품을 출시, 국내외 시장에서 영향력을 넓혀왔다"며 "상장 후 지속적인 연구개발(R&D)로 경쟁력을 갖춰나가고 글로벌 의료기기 전문기업으로 도약하겠다"고 말했다.

프로테옴텍은 지난 2000년 설립된 회사다. 주로 체외진단 의료기기 등을 개발·제조하고 있다. 차별화된 면역진단 기술로 약 120종의 알레르기 유발물질(알러젠)을 검사할 수 있는 다중진단 키트 개발에 성공했다. 2018년 코넥스에 상장(지정 자문인 한국투자증권)한 뒤에는 반려동물용 체외 진단제품인 '애니티아(ANITIA)'를 출시하며 제품 영역을 넓히고 있다.

프로테옴텍이 파이프라인과 판매 영역을 함께 확장할 수 있었던 배경으로는 경쟁업체 대비 우수한 기술력이 꼽힌다. 프로테옴텍은 '다중진단용 병렬식 라인형 바이오칩' 등 총 36개 특허를 출원, 이 중 21개의 특허등록을 마쳤다. 지난해에는 나이스평가정보와 한국발명진흥회가 진행한 기술성 평가에서 각각 A·BBB등급을 획득하기도 했다.

기술 경쟁력은 탄탄한 재무구조를 갖추는 기반이 됐다. 지난해 프로테옴텍의 연결기준 매출은 76억원, 영업이익은 11억원으로 전년대비 28.8%, 62.3% 각각 증가했다. 같은 기간 순이익도 13억원으로 흑자전환(순손실 7억원)에 성공했다. 최근 4년(2019~2022년) 연평균 매출성장률은 24.9%에 달한다.

프로테옴텍은 코스닥 이전상장 후 해외시장 공략을 본격화한다는 전략이다. 현재 주력 매출처는 동남아시아와 중동, 유럽이다. 이를 미국과 중국으로 확장해 전체 매출의 10~42%에 달하는 해외 매출 비중을 60% 이상으로 끌어올리는 게 목표다. 이를 위해 공모자금(108억~132억원)을 제품 생산확대를 위한 시설투자 등에 사용한다.

임 대표는 "해외 현지 법인과 공장을 설립해 생산능력을 확장하고 시장 진입이 힘들었던 국가를 대상으로 공격적으로 접근해 해외 파트너를 지속적으로 발굴할 것"이라며 "오는 2025년 매출 364억원, 영업이익률 20% 이상을 달성하겠다"고 말했다.

◆ 우여곡절 끝 수요예측…고평가 논란 해소 '주목'

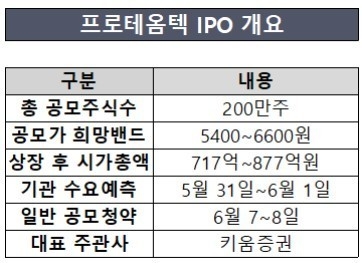

프로테옴텍은 이날부터 내달 1일까지 이틀간 기관 수요예측을 진행한다. 총 공모주식수는 200만주다. 공모가 희망밴드는 5400~6600원이다. 상장 후 예상 시가총액은 717억~877억원이다. 같은 달 7~8일 일반 공모청약을 진행한 뒤 오는 16일 코스닥 시장에 입성할 예정이다. 대표 주관사는 키움증권이다.

투자은행(IB) 업계에서는 프로테옴텍이 몸값 고평가 논란 등 악재를 극복하고 공모 흥행에 성공할 수 있을지 주목한다. 프로테옴텍은 지난달 최초 증권신고서 제출 당시 최대 시가총액 1216억원(공모가 희망밴드 7500~9000원)을 제시했다. 그러나 시장에서는 프로테옴텍이 현재 사업 경쟁력과 비교해 기업가치를 높게 제시한 것 아니냐는 지적이 나왔다.

프로테옴텍은 비교기업 수정과 함께 증권신고서를 정정하고 공모가 희망밴드를 6700~8200원으로 낮췄다. 그럼에도 논란이 사그라지지 않자 공모일정을 연기, 현재 희망밴드(5400~6600원)를 제시한 상태다. 최근 코넥스에서 거래되는 주가(6000~6400원)와 유사한 수준으로 몸값이 제시된 만큼, 분위기 반전을 노려볼 만하다는 평가다.

IB업계 관계자는 "초기 증권신고서 제출 당시 비싸다는 의견이 주를 이뤘으나 프로테옴텍이 희망밴드를 30%가량 낮추면서 관심을 보이는 분위기가 됐다"며 "상장 후 주주가치 제고에 대한 프로테옴텍의 의지도 강해 예상보다 긍정적인 결과를 기대해봐도 되지 않겠나"라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지