Home

Home

[딜사이트 강지수 기자] 우리은행이 지난 1분기 가계대출 역성장에도 은행권 대표 수익성 지표인 순이자마진(NIM)에서 높은 성장세를 보였다. 변동금리 대출이 많은 특성상 기준금리 인상에 상대적으로 강하게 반응한 것으로 풀이된다. 이에 힘입어 당기순이익 또한 주요 금융지주 가운데 가장 큰 폭으로 상승했다.

26일 금융권에 따르면 1분기 우리은행의 가계대출은 137조6000억원으로 전 분기 대비 0.9% 감소했다. 주요 시중은행과 마찬가지로 금융당국의 가계대출 총량 규제, 기준금리 인상에 따른 수요 감소 영향을 받으며 역성장세를 나타냈다.

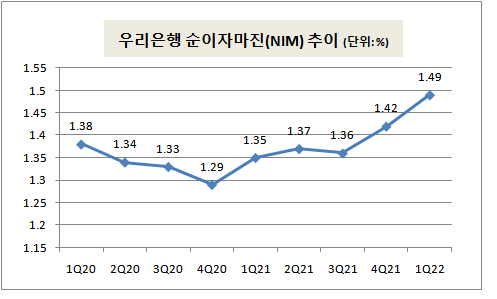

반면 1분기 우리은행 NIM은 가계대출 총량 감소에도 전분기 대비 7bp 상승하며 높은 증가세를 보였다. 신한은행 NIM이 전분기대비 6bp, 국민은행이 5bp, 하나은행이 3bp 성장한 것과 비교해 가장 높은 수준이다. 지난 2년을 따져도 가장 높은 증가폭이다.

우리금융 이자이익은 NIM 상승에 따라 1분기 1조9880억원으로 22.7% 늘어나면서 4대 금융지주 가운데 가장 높은 성장세를 보였다. 여기에 순수수료수익 증가세까지 더해지면서 1분기 우리금융 당기순이익은 전년동기대비 27.5% 큰 폭으로 상승한 9170억원을 나타냈다.

금융당국의 가계대출 총량 규제에도 이같이 높은 NIM 상승세를 나타낸 데는 우리은행의 변동금리 대출 비중이 높았기 때문으로 보인다. 우리은행은 코리보와 CD금리 연동 대출 비중이 전체 대출의 35.6%로 타행 대비 높다. 1분기 저원가성예금 또한 전년동기대비 11.0% 증가하면서 하나은행(13.3%) 다음으로 높은 성장세를 보이며 NIM 상승에 기여했다.

◆ "하반기 NIM 1.5% 후반대까지 상승 여력 있어"

우리금융은 무리한 대출 성장에 나서지 않겠다는 방침이다. 이성욱 우리금융 CFO는 1분기 실적발표 콘퍼런스콜에서 "최근 금리가 많이 상승했고 하반기 코로나19 금융지원도 중단될 것으로 보여 리스크 관리 중요성이 커졌다"면서 "공격적으로 자산을 늘리는 것보다는 시장 수요에 맞게 중장기적으로 적절히 대응하는 것이 기업가치 제고에 도움이 될 것"이라고 밝혔다.

다만 새 정부 수립 이후 정책 변화로 지난 1분기 침체됐던 가계대출 수요는 소폭 회복될 것으로 내다봤다. 또 기업대출에서도 제조업과 바이오 등 신성장 분야에서 추가 성장 가능성이 있을 것으로 전망했다. 우리은행 기업대출은 지난 1분기 전 분기 대비 3.2% 증가하면서 가계대출 총량 감소세를 방어했다.

여기에 4월 기준금리 인상분이 2분기나 하반기에 본격적으로 반영될 것으로 예상되는 점을 감안하면 하반기 NIM은 1.5% 후반대까지 상승할 수 있을 것으로 전망했다. 지난 1분기 대비 약 0.1% 성장하는 수치다.

다만 가산금리 하락과 기준금리 인상에 따른 저원가성예금 감소 가능성, 6월 말부터 유동성커버리지비율(LCR)의 단계적 정상화가 진행되는 점 등은 하반기 변수가 될 수 있을 것으로 내다봤다. 이 CFO는 "가계대출 수요 감소에 따른 가산금리 하락 영향이 하반기 이슈가 될 수 있을 것"이라며 "LCR비율도 점점 강화되고 있어 일부 영향이 있을 것으로 보인다"고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지