Home

Home

[딜사이트 이태민 기자] 플레이위드코리아는 4년 연속 적자를 냈다. 매출의 63%가 수수료와 로열티로 빠져나가는 구조 때문이다. 로열티의 대부분이 흘러간 비상장 특수관계기업은 완전자본잠식 상태고, 상장사가 특수관계자에 대해 쌓아놓은 대손충당금은 373억원에 달한다. 매출의 상당 부분은 오너가 소유한 비상장사로 흘러가고, 그에 따른 부실은 상장사 주주가 떠안는 구조라는 지적이다.

◆돌아오지 않는 373억원… '자본잠식' 자회사에 묶여

11일 금융감독원 전자공시시스템(DART)에 따르면 플레이위드코리아가 특수관계자에 대해 쌓아놓은 대손충당금이 373억원에 달한다. 이 중 플레이위드게임즈에 대한 채권잔액만 269억원(매출채권 및 기타채권 145억원·장단기 선급금 124억원)으로 전체의 약 72%에 달한다.

플레이위드코리아는 플레이위드게임즈에 신작 개발비 명목의 선급금을 지급한다. 이후 게임이 출시되면 다시 매출의 일정 비율을 로열티로 지급하는 구조다. 플레이위드코리아가 마케팅비와 운영비를 감당하면서 매출의 약 27%(93억원)를 로열티로 비상장사에 내보내고, 지식재산(IP)을 보유한 플레이위드게임즈에 수익이 쌓이는 흐름이다.

플레이위드코리아가 플레이위드게임즈에 89억원의 자금을 대여 중임을 고려하면, 상장사에서 비상장사로 자금이 흘러가는 경로가 로열티와 대여금 두 갈래로 열려 있는 셈이다.

문제는 이 돈이 돌아올 수 있느냐다. 플레이위드게임즈는 자본총계 마이너스(-) 462억원의 완전자본잠식 상태다. 지난해 감사보고서를 살펴보면 자산총계 81억원, 부채총계 544억원으로 빚이 자산의 6.7배에 달한다. 결손금은 465억원이다.

회사 측은 신작 출시 및 글로벌 시장 확대를 통해 수익성을 개선하고, 차입금과 기타 채무를 순차적으로 해소한다는 방침이다. 실제로 플레이위드게임즈의 차입금은 2024년 109억원에서 2025년 89억원으로 20억원 줄었고, 지난해 흑자 전환에도 성공했다. 다만 현재 수준의 연간 순이익(35억원)이 유지된다는 가정 하에 결손금 465억원을 해소하려면 단순 계산으로 13년 이상이 걸린다.

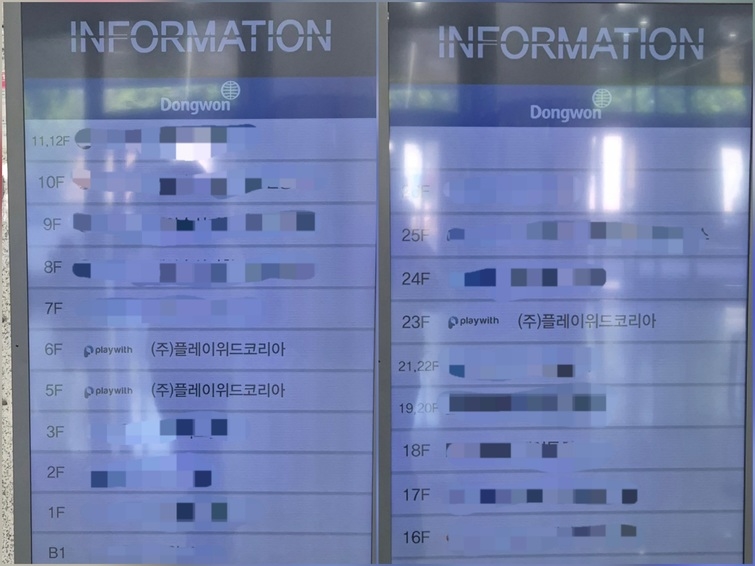

◆ 현장 가보니 '한 지붕 두 가족'… 독촉 없는 '셀프 채권'

채권 회수의 실효성에 대한 의문도 있다. 돈을 빌려준 쪽과 빌려간 쪽이 사실상 같은 공간에서 운영되고 있기 때문이다.

실제 이달 초 서울 서초구 플레이위드 사옥을 방문 취재한 결과, 5~6층에는 플레이위드게임즈가, 23층에는 플레이위드코리아와 드림아크코리아가 함께 입주해 있었다. 층별 안내도에는 '플레이위드코리아'로 일괄 기재돼 있었다.

등기부등본상 별도 법인이지만 하나의 건물에서 같은 대표 아래 운영되고 있는 구조다. 회사 측은 "파트너사 간 협업과 커뮤니케이션 효율을 높이기 위한 조치"라는 입장이다. 그러나 돈을 빌려준 쪽과 빌려간 쪽이 같은 대표 아래 같은 건물에서 운영되고 있다면 채권 회수를 위한 독촉이나 법적 조치가 제대로 이뤄지기 어렵다는 지적이 나온다. 실제 선급금 124억원은 전액 대손충당금으로 설정돼 있으나, 이에 대한 별도의 채권 회수 조치가 이뤄졌다는 공시는 확인되지 않는다.

결론적으로 과거 상장폐지 위기를 피하기 위해 지식재산(IP) 보유사를 대표의 개인 회사 산하로 분리한 구조가, 현재는 상장사 매출의 상당 부분이 비상장사로 흘러가는 결과를 낳고 있다는 비판이 나온다. 상장사 주주들의 자산이 대표의 비상장 법인 운영에 소진되는 구조가 지속되고 있기 때문이다.

◆주가는 '반토막'에 '환기종목' 지정 위기까지

지배구조 리스크는 주가 저평가로 이어지고 있다. 한국거래소에 따르면 주가는 지난해 9월 22일 6350원까지 올랐다가 이달 8일 기준 2630원으로 약 8개월 만에 반토막났다. 같은 기간 시가총액은 556억원에서 235억원으로 줄어 소액주주의 자산 가치도 함께 하락했다.

더 큰 문제는 투자주의 환기종목으로 지정될 가능성이 생겼다는 것이다. 한국거래소 코스닥시장 상장규정에 따르면 5년 연속 영업손실이 발생할 시 투자주의 환기종목으로 지정될 수 있다. 이는 부실 위험 기업을 투자자에게 사전 경고하기 위한 조치다.

플레이위드코리아는 2022년 이후 4년 연속 적자를 기록 중이다. 올해 흑자전환에 실패할 경우 이 기준에 해당할 가능성이 있다. 자본잠식 및 감사의견, 시가총액 등 다른 정량 요건은 충족하지 않는 상황이나, 앞서 살펴본 비용 구조가 유지되는 한 흑자전환은 쉽지 않을 전망이다. 매출의 63%가 수수료와 로열티로 빠져나가는 구조에서, 상각비와 손상차손까지 더하면 흑자전환에 필요한 매출 규모는 현재보다 상당 폭 높아야 한다.

플레이위드는 올해 씰M2·로한 클래식·XPC 프로젝트 등 신작 출시를 준비 중이다. 신작 흥행이 비용 구조의 한계를 넘어설 수 있을 지가 회사의 다음 챕터를 결정지을 전망이다. 회사 관계자는 "대표이사 겸직은 계열사 간 비전 통합과 책임 경영을 실천하기 위한 결정"이며 "현재 전사 역량을 집중해 재무건전성을 강화하는 데 주력하고 있다"고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지