Home

Home

[딜사이트 권재윤 기자] 남양유업이 본격적인 수입산 우유 공세 속에 사업구조 전환의 적기를 놓쳤다는 평가가 나온다. 특히 수년간 이어진 경영권 분쟁으로 포트폴리오 개편이 지연된 가운데 최근 중동 사태로 인한 원가 및 물류비 상승이라는 변수까지 더해졌다. 업황 둔화와 대외 불확실성이 겹치면서 경영 정상화가 쉽지 않은 여건이라고 업계에선 분석하고 있다.

14일 업계에 따르면 올해 1월부터 미국산 우유에 대한 관세가 철폐된 데 이어 오는 7월에는 유럽산 우유 관세도 철폐될 예정이다. 수입 멸균우유는 가격 경쟁력이 높아 제빵·외식 등 B2B(기업간거래) 시장을 중심으로 수요가 확대되고 있다.

실제 수입 물량도 빠르게 늘고 있다. 한국농수산식품유통공사(aT)에 따르면 올해 2월 기준 멸균우유 누적 수입량은 전년 동기 대비 65% 이상 증가한 것으로 나타났다.

이 같은 저가 수입 우유 공세에 더해 국내 우유 소비 감소까지 겹치며 국내 유업계 전반이 이중 부담에 직면했다. 낙농진흥회에 따르면 지난해 1인당 흰 우유 소비량은 22.9㎏으로 2024년 대비 약 9.5% 감소했다. 이는 흰 우유 소비가 본격적으로 확대된 1980년대 후반 이후 가장 낮은 수준이다.

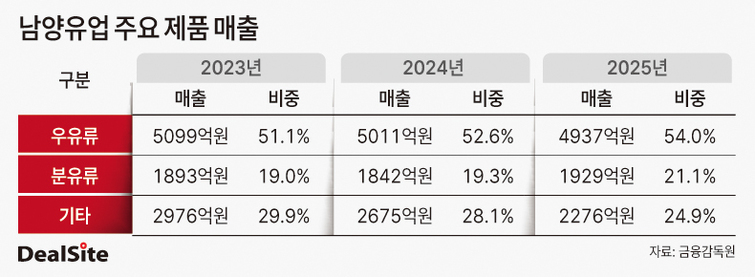

이러한 환경 변화 속에서 주요 유업체들은 비(非)우유 부문 확대와 해외 시장 진출 등 이른바 '탈우유' 전략을 추진하고 있다. 다만 남양유업의 경우 포트폴리오 전환 속도가 상대적으로 더딘 모습이다. 지난해 기준 남양유업의 우유·분유류 매출 비중은 약 75%로 2023년 70.1%, 2024년 71.9%에 이어 오히려 올라가고 있다.

일각에선 이러한 사업구조 전환 지연의 배경으로 경영권 분쟁을 지목한다. 남양유업은 2021년부터 2024년까지 한앤컴퍼니와 홍원식 전 오너일가간 경영권 갈등 및 소송이 이어지며 경영 의사결정이 지연됐다. 이로 인해 신사업 확대 등 포트폴리오 재편의 적기를 놓쳤다는 분석이다.

남양유업은 최근 뒤늦게 사업다각화에 속도를 내고 있다. 분유·커피·단백질 음료를 3대 축으로 설정하고 아시아·북미·유럽 등 해외 시장을 중심으로 수출 확대에 나선다는 중장기 전략이다. 고부가가치 제품 중심의 수출을 통해 수익성을 끌어올리겠다는 구상이다.

다만 이 같은 전략 역시 대외 변수에서 자유롭지 않다는 평가다. 최근 중동 지역 긴장 고조로 고유가·고환율 국면이 이어지면서 영향이 복합적으로 나타날 가능성이 제기되기 때문이다. 고환율은 수출 제품의 수익성 측면에서는 긍정적일 수 있고 수입 우유의 가격 경쟁력을 일부 약화시키는 요인으로 작용할 수 있다.

반면 대두·팜유 등 원재료 가격과 포장재 원료인 나프타 수급 불안이 겹치면서 비용 부담이 확대될 가능성도 있다. 여기에 물류비 상승까지 더해질 경우, 전반적인 수익성에는 부담 요인으로 작용할 수 있다.

남양유업 관계자는 "경영권 전환 이후 수익성이 낮은 사업을 정리하고 핵심 브랜드에 역량을 집중하는 방향으로 포트폴리오를 재편하고 있다"며 "특히 의사결정 구조를 정비하면서 과거 일부 품목에서 수익성과 시장성 기준이 일관되게 적용되지 못했던 부분을 개선했다"고 밝혔다.

이어 "현재는 사업성을 중심으로 한 명확한 기준 아래 제품 포트폴리오를 운영하고 있으며 단순한 비용절감을 넘어 제품 경쟁력과 운영 효율이 함께 개선돼 실적에도 긍정적인 영향을 미치고 있다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지