Home

Home

[딜사이트 최유라 기자] 한일시멘트가 지난해 말 자회사 한일현대시멘트를 흡수합병하며 자산 3조원 시대를 열었다. 몸집을 불리며 시멘트 업계 1위 지위에 올랐지만 합병 과정에서 떠안은 5000억원대 부채로 부채비율이 급격히 상승했다. 전방산업인 건설경기 침체가 길어지는 상황에서 통합 시너지를 바탕으로 한 내실 다지기가 과제로 떠올랐다.

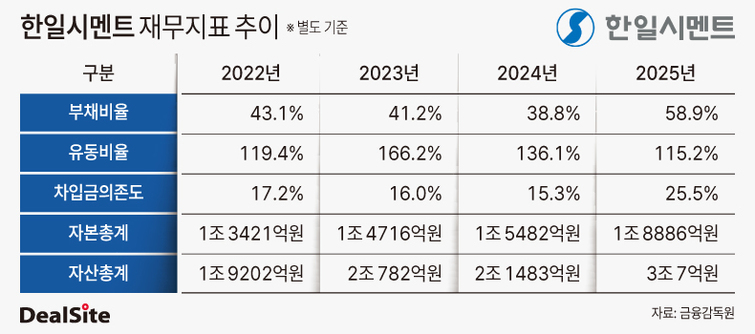

13일 금융감독원 전자공시시스템에 따르면 한일시멘트의 지난해 별도 기준 자산총계는 3조7억원으로 전년 대비 39.7% 늘며 3조원을 돌파했다. 2023년 2조원대(2조782억원)에 진입한 후 2년 만에 이뤄낸 외형성장이다. 같은기간 자본총계는 1조8886억원으로 22% 증가했다.

기존 종속회사였던 한일현대시멘트의 자산과 자본이 한일시멘트의 장부에 직접 편입된 결과다. 시장 지배력도 한층 강화됐다. 합병에 따른 시장 점유율은 2024년 기준 단순합산시 21.76%로 쌍용C&E(21.2%)와 삼표시멘트(16.17%) 등을 앞선다.

이번 합병은 중복 상장 구조를 해소하고 경영 효율화를 높여 기업가치를 제고하기 위해 단행했다. 주력 사업이 같은 양사의 자산과 인프라를 통합해 의사결정을 단일화하고 원가 경쟁력을 확보하겠다는 취지였다.

하지만 외형이 커진 만큼 재무 부담도 따랐다. 합병 과정에서 한일현대시멘트가 보유한 5536억원의 부채가 한일시멘트 재무제표에 그대로 반영됐기 때문이다. 이에 따라 부채총계는 1조1121억원으로 85.3% 증가했고 부채비율도 38.8%에서 58.9%로 상승했다.

한일시멘트는 ▲2021년 48.1% ▲2022년 43.1% ▲2023년 41.2% ▲2024년 38.8%로 안정적인 부채비율을 유지했으나 합병 영향으로 상승세로 전환됐다. 차입금의존도도 15.3%에서 25.5%로 올랐다.

반면 단기 상환 능력을 나타내는 유동비율은 136.1%에서 115.2%로 하락했다. 통상 100%를 상회하면 안정권으로 분류되지만 유동성 여력이 일부 축소된 점은 부담 요인으로 지적된다.

이렇다 보니 재무 부담을 상쇄하려면 통합 시너지 창출이 필요하지만 본격적인 합병 효과는 사업 환경이 개선된 이후에나 기대할 수 있을 것으로 보인다. 건설경기 침체가 길어지고 있어서다. 한국시멘트협회에 따르면 지난해 국내 시멘트 출하량은 3650만톤으로 17.6% 하락한 것으로 추정된다.

업계 관계자는 "업황이 어려운 시기에는 효율성 높은 설비에 생산을 집중하는 등 탄력적인 운영을 통해 위기에 대응할 수 있을 것"이라며 "향후 업황 회복기에는 통합된 자산을 바탕으로 규모의 경제를 통한 시너지가 본격화될 것으로 보인다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지