Home

Home

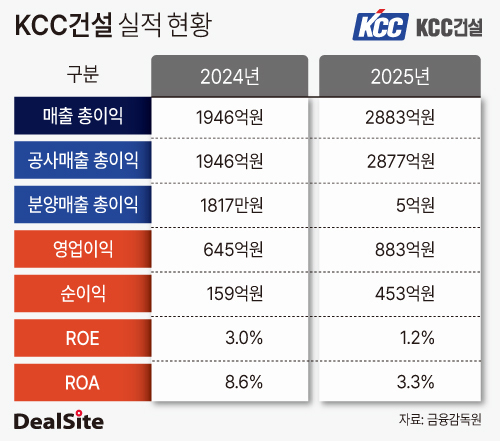

[딜사이트 최지혜 기자] 지난해 KCC건설이 원가율 개선에 성공하며 수익성을 큰 폭으로 끌어올렸다. 건설 업황 전반의 부진 속에서도 원가관리 역량을 발휘하며 내실 성장을 이뤄낸 모습이다. 당기순이익이 가파른 우상향 곡선을 그리면서 자산·자본 효율성 지표가 전년 대비 두배 이상 뛰어올랐다.

3일 업계에 따르면 KCC건설은 지난해 당기순이익 454억원을 거뒀다. 이는 전년 159억원 대비 184.4% 성장한 수치다. 영업이익 역시 36.8% 증가한 883억원을 기록했다.

매출액은 1조9334억원으로 전년과 비슷한(0.3% 증가) 수준을 유지했지만 공사 부문의 효율적인 비용 집행이 실적 견인의 핵심 동력이 됐다. 외형 성장보다는 수익 구조를 견고히 다지는 전략이 가시적인 성과로 이어진 셈이다.

지난해 KCC건설의 공사원가는 1조5451억원을 기록해 전년 대비 5.3% 감소했다. 원자재 가격 안정화 추세와 더불어 현장 관리 효율성이 높아진 결과로 분석된다. 실제 건설 현장의 핵심 자재인 시멘트 가격이 지난해 10만3000원(1종 벌크 기준)으로 전년 대비 2.8% 하락하는 등 매입 비용 부담이 완화된 점도 긍정적인 영향을 미쳤다.

이로 인해 KCC건설의 매출총이익은 건설부문에 집중되는 양상을 보였다. 지난해 매출총이익 2883억원의 대부분인 2877억원이 공사매출에서 나왔다. 건설부문에서 매출증가와 원가절감이 동시에 이뤄지며 영업이익 성장을 직접적으로 견인한 셈이다.

재무 효율성 지표의 개선세는 더욱 뚜렷하다. 지난해말 KCC건설의 자기자본이익률(ROE)은 8.6%, 총자산이익률(ROA)은 3.0%로 집계됐다. 이는 전년 대비 각각 5.2%포인트, 1.8%포인트 상승한 수치다. 자본을 투입해 이익을 창출하는 능력이 크게 향상된 모습이다.

반면 분양사업 부문은 상대적으로 부진한 흐름을 보였다. 대구 '수성 포레스트 스위첸'과 광주 '상무 퍼스티넘 스위첸' 등 주요 단지의 분양률은 개선됐으나 미분양 세대 매입과 할인 분양 등 촉진책을 시행하는 과정에서 비용 부담이 발생했다. 이로 인해 KCC건설은 지난해 분양원가 23억원을 인식했는데, 이는 전년 약 1억원에서 크게 증가한 수치다.

특히 KCC건설의 금융리스크 관리는 지속적으로 요구될 전망이다. 지난해 KCC건설은 매출채권손상차손 1196억원, 투자부동산손상차손 815억원, 금융비용 297억원 등을 인식했다. 이는 각각 전년보다 99.0%, 218.5%, 7.2%씩 증가한 수치다. 지방 미분양 현장에서 발생한 부동산 프로젝트파이낸싱(PF) 리스크를 해소하는 과정에서 발생한 비용으로 풀이된다.

KCC건설 관계자는 "지난 2020년 건설 원자재가격 상승 당시 협력사의 원자재값에 대한 부담을 분산하면서 원가율이 악화했으나 최근 빠르게 안정화됐다"며 "지난해의 경우 건설원가율 하락이 영업이익 상승으로 이어졌다"고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지