Home

Home

[딜사이트 이세연 기자] 지난해 빅테크의 AI 투자 확대로 메모리 반도체 수요가 급격히 증가했지만, 삼성전자 반도체(DS) 부문은 영업이익률 측면에서 아쉬움을 남겼다는 평가다. HBM 경쟁력 약화와 시스템LSI·파운드리 사업부의 적자 여파로, 경쟁사인 SK하이닉스와 '실속' 면에서 격차가 크게 벌어졌다는 설명이다. 다만 올해는 HBM 수주 확대와 범용 D램 가격 상승세를 기반으로 DS 부문의 영업이익률이 반등할 것이라는 전망도 제기된다.

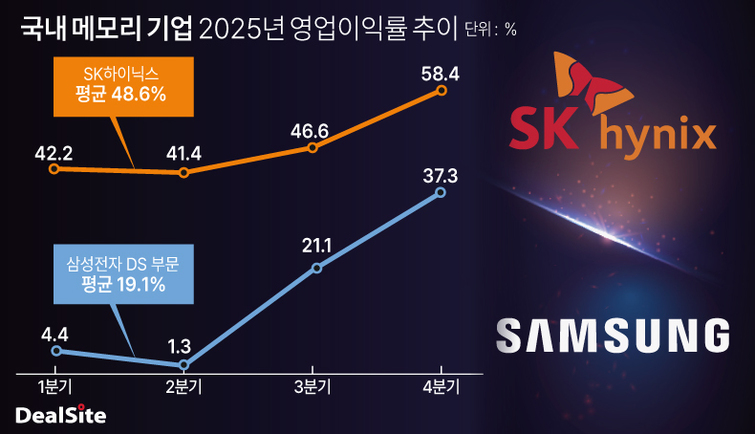

업계에 따르면 지난해 삼성전자와 SK하이닉스가 반도체 사업에서 기록한 영업이익률은 약 2.5배 차이를 보였다. 삼성전자 DS 부문의 지난해 영업이익률은 ▲1분기 4.38% ▲2분기 1.43% ▲3분기 21.14% ▲4분기 37.27%로, 분기별 매출 비중을 가중해 산출한 평균 영업이익률은 19.14%다. 같은 기간 SK하이닉스는 ▲42.17% ▲41.43% ▲46.54% ▲58.39%로 평균 영업이익률이 48.58%에 달했다. 양사 모두 매출 포트폴리오 구성이 비슷하다는 점을 고려하면 수익성 격차는 상당한 수준이다.

이 같은 차이는 고부가가치 사업인 HBM 성과에서 비롯됐다. 삼성전자는 지난해 HBM 최대 수요처인 엔비디아의 HBM3E 12단 공급망에 조기 진입할 수 있을 것으로 판단하고, 즉각 납품이 가능하도록 조 단위 규모의 재품 제고를 선제적으로 확보했다. 하지만 엔비디아의 신뢰성 평가 기준이 까다롭다보니 공급망 진입이 늦어져 유의미한 점유율을 확보하지 못했다. 결국 대부분의 물량을 사실상 '재고 떨이'로 타 빅테크에 판매했다.

업계에서는 삼성전자 HBM3E 12단의 지난해 기준 영업이익률을 약 30%로 추정하고 있다. 이는 SK하이닉스의 절반 수준에 불과하다. 납품 가격은 SK하이닉스보다 20~30% 낮게 거래되고 있다. 수율 개선이 본격화된 시점 역시 지연되면서 생산 원가 부담도 존재했다. 지난해 하반기 기준 삼성전자의 HBM3E 12단 수율은 약 70% 수준으로, 안정적인 양산 기준으로 평가되는 80%에 미치지 못했다.

반도체 업계 한 관계자는 "삼성전자의 HBM3E 12단은 엔비디아 공급망 내에서도 일부 소수 제품, 그것도 저사양 제품 위주로 탑재되고 있다"며 "올해도 엔비디아의 HBM3E 12단 공급망 내에서 차지하는 비중은 한자릿수 퍼센트에 그칠 전망이다. 그나마 출하량이 늘어나는 건 맞춤형반도체(ASIC) 쪽"이라고 말했다.

삼성전자는 지난해 4분기 엔비디아 공급망 진입에 성공했지만, 이는 SK하이닉스와 마이크론이 물량을 선점한 이후였다. 결국 기대했던 만큼의 드라마틱한 실적 개선 효과는 제한적이었다. 삼성전자가 지난해 마이크론보다 낮은 영업이익률을 기록한 배경으로도 이 같은 요인이 거론된다. 실적 집계 기준은 다르지만, 마이크론의 지난해 영업이익률은 40.89%다.

여기에 시스템LSI·파운드리 사업부에서 연간 6조원 안팎의 영업손실이 발생한 점도 부담으로 작용했다. 애플과 테슬라 등 빅테크 수주를 확보했지만 당장의 실적 기여도는 제한적이었다. 테슬라로부터 AI5·AI6 칩 수주를 따냈으나, 지난해에는 1조원가량의 개발비를 선지급 받는 데 그쳤다. 애플로부터 확보한 씨모스 이미지센서(CIS) 수주 역시 초도 물량이 웨이퍼 기준 월 3000~4000장 수준에 불과했다.

반면 SK하이닉스의 경우 HBM 사업에서 고수익을 누렸다. HBM3E 12단에서는 엔비디아 공급망 내에서 '솔벤더'에 가까운 지위를 확보하며 대규모 물량을 공급했다. SK하이닉스가 삼성전자보다 캐파 규모가 작음에도 불구하고 수익성이 높았던 배경도 여기에 있다. SK하이닉스의 전체 D램 출하량 가운데 HBM 비중은 20% 수준이며, HBM의 영업이익률은 70%로 추정된다. 회사는 이를 극대화하고자 지난해 캐파를 HBM 중심으로 운용하라는 내부 지침을 내리기도 했다. 다만 최근 범용 D램 가격 상승세가 가팔라지면서 해당 기조는 일부 수정된 상황이다.

지난해 하반기부터 본격화된 범용 D램의 가파른 가격 상승세는 양사 모두에 긍정적으로 작용했다. DDR5 등 범용 D램의 영업이익률만 놓고 보면 삼성전자 60%, SK하이닉스 70%로 삼성전자가 소폭 낮지만, 메모리 3사 가운데 범용 D램 캐파가 가장 커 수익 개선 폭은 두드러졌다. 반도체 업계 한 관계자는 "삼성전자는 최근까지도 범용 D램에서 일부 소비자용 제품을 대상으로 간헐적인 리콜 이슈가 있었지만, 설계적 여유를 확보하는 방식으로 기술 개선이 이뤄져 안정화 국면에 들어섰다"고 말했다.

삼성전자는 지난해 실속 면에서 아쉬움을 남겼다는 평가를 받았지만, 업계에서는 올해 분위기가 반전될 것으로 보고 있다. 삼성전자가 메모리 3사 가운데 가장 높은 수익을 기록할 가능성이 제기되면서, 영업이익률 역시 SK하이닉스를 턱밑까지 추격할 것이라는 전망이다. 미래에셋증권 추정치 기준 올해 삼성전자 DS 부문과 SK하이닉스의 매출 가중 산출 영업이익률은 53%, 64%로 제시됐다.

HBM 사업에서는 차세대 제품인 HBM4 12단을 통해 수익성 제고를 노린다. HBM3E 12단의 경우 SK하이닉스와의 가격 격차가 당분간 유지될 가능성이 높아, HBM4에서 수익을 내는 게 중요한 상황이다. 삼성전자는 현재 엔비디아의 HBM4 퀄테스트에서 가장 빠른 진척을 보이고 있으며, 공급망 내 점유율이 30~40% 수준까지 확대될 수 있을 것으로 예상된다. 가격 역시 SK하이닉스와 유사한 수준으로 책정된 것으로 확인된다.

여기에 삼성전자가 캐파의 상당수를 수익성 중심으로 재편하면서 실적 개선 폭이 더욱 확대될 것이라는 전망도 나온다. 삼성전자는 최근 10나노급 4세대(1a) D램 캐파를 약 40% 줄이기로 결정했다. 재설계 작업까지 거친 공정이지만, 활용도가 제한적이라는 판단 아래 과감히 전환 투자를 선택했다. 범용 D램에 쓰이는 1b D램과 HBM4에 적용되는 1c D램의 캐파로 전환한다는 전략이다.

한편 증권가 컨센서스 기준 삼성전자와 SK하이닉스의 올해 예상 영업이익은 각각 158조원, 138조원으로 추정된다. 같은 기간 매출은 476조원, 206조원 수준이다. 일부 리포트에서는 삼성전자가 영업이익 180조원, SK하이닉스가 148조원을 기록할 것이라는 낙관적인 전망도 나온다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지