Home

Home

[딜사이트 이승주 기자] 롯데케미칼이 최근 인도네시아 석유화학 통합 생산단지 조성 사업인 '라인프로젝트'를 완료하면서 실적개선에 대한 기대감을 높이고 있다. 특히 연간 2~3조원에 달했던 투자부담이 대폭 완화되면서 현금 흐름에도 한층 여유가 생길 것으로 전망된다. 다만 대규모 설비투자로 확대된 차입부담은 해결해야 할 숙제로 남아있다.

롯데케미칼은 지난해 11월 롯데케미칼 인도네시아(LCI) 준공식을 개최했다. 이는 인도네시아 자바섬 찔레곤 지역에 초대형 석유화학단지를 조성하는 사업으로 롯데케미칼 '인도네시아 뉴 에틸렌'의 앞 글자를 딴 '라인(LINE)프로젝트'로 명명됐다. 이번 프로젝트에는 2022년부터 총 39억5000만달러(약 5조7227억원)가 투입됐으며 사업 초기 롯데케미칼(49%, 현재 24%)과 롯데케미칼 타이탄(LCT, 51%)이 주요 주주로 참여했다.

LCI는 인도네시아 최초의 나프타 분해시설(NCC)이다. 연간 에틸렌 100만톤, 프로필렌 52만톤, 폴리프로필렌 35만톤 등 원료부터 최종 제품까지 이어지는 생산시설을 갖췄으며 부지만해도 약 110만㎡(약 33만평)에 이른다. 롯데케미칼이 기존에 운영중이던 폴리에틸렌(PE) 공장에 에틸렌을 직접 공급하는 식으로 수직계열화를 완성시켰다는 점에서도 의미가 크다는 평가가 나온다.

롯데케미칼이 인도네시아를 점찍은 이유는 중국 시장의 의존도를 낮추고 동남아 시장을 선점하기 위해서다. 특히 인도네시아의 경우 기초유분 자급률이 50%를 하회하는 시장으로 성장 잠재력이 크다는 게 사측의 설명이다. 회사는 향후 인도네시아 에틸렌 자급률이 최대 90%까지 도달할 것으로 보고 있으며 연간 2조8000억원 이상의 매출 증대 효과를 바라고 있다.

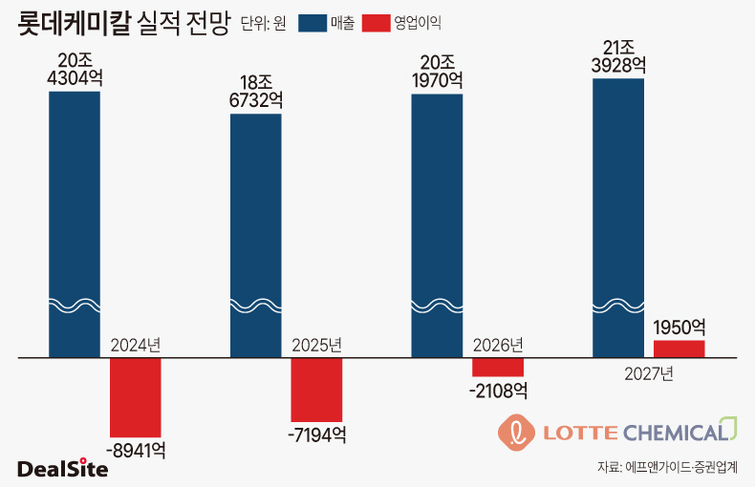

시장에서는 롯데케미칼의 실적개선에 대한 기대감이 커지고 있다. 실제 금융정보제공업체 에프앤가이드는 이 회사의 영업손실이 지난해 7194억원에서 올해 2108억원까지 줄어들 것으로 전망했다. 정부 주도로 추진되고 있는 석유화학산업 구조개편과 라인프로젝트의 상업생산이 맞물려 들어가며 수익성도 점차 회복될 것으로 본 셈이다. 나아가 증권업계는 롯데케미칼이 오는 2027년에는 흑자전환에 성공할 것으로 내다봤다.

투자자금 소요도 상당부분 완화될 예정이다. 롯데케미칼의 연결기준 CAPEX(설비투자)는 ▲2022년 2조5926억원 ▲2023년 3조6400억원 ▲2024년 2조2381억원으로 3년 간 총 8조4707억원에 달했다. 이번 라인프로젝트 완료에 따라 이 회사의 연평균 CAPEX는 1조원대 초반 수준으로 줄어들 전망이다. 나아가 지난해 3월 롯데케미칼이 LCI 지분 25%를 PRS(주가수익스왑) 방식으로 매각하며 6500억원의 유동성을 확보했다는 점도 긍정적이다.

다만 대규모 시설투자로 인한 차입금 리스크는 여전히 잔존해있다. 롯데에너지머티리얼즈 인수와 라인프로젝트, 실적부진에 따른 결과다. 실제 롯데케미칼의 연결기준 순차입금은 2021년 2960억원에서 2022년 3조991억원, 지난해 3분기 말 7조170억원까지 급격히 불어났다. 차입금 증가로 인한 이자부담도 연간 4000억원 수준에 달한다.

이에 시장에선 LCI 지분 매각설이 흘러나온다. 롯데케미칼이 인도네시아 국부펀드 BPI 다난타라(Danantara)에 LCI 지분 25~30%를 약 17억달러(한화 약 2조5000억원)에 매각한다는 골자다. 이 회사가 해외사업장에 대한 자산경량화를 추진해오고 있다는 점도 이번 매각설에 신빙성을 더하는 요소다. LCI의 경영권을 위한 최소한의 지분만 남길 것이라는 게 업계의 중론이다.

롯데케미칼 관계자는 "인도네시아를 주요 거점으로 삼고 성장 잠재력이 높은 동남아 지역을 적극 공략해 글로벌 석유화학산업 시장 지배력 강화와 사업 포트폴리오 다각화를 동시 추진할 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지