Home

Home

[딜사이트 노만영 기자] 코스닥 상장사 '아이엘'이 모빌리티 밸류체인 확장을 위한 잇단 인수·합병(M&A) 이후 단기 유동성 관리에 부담을 안고 있다. 현금성자산이 빠르게 줄어든 가운데 조기 취득한 전환사채(CB)를 잇따라 매도하며 자금 확보에 나서는 모습이다.

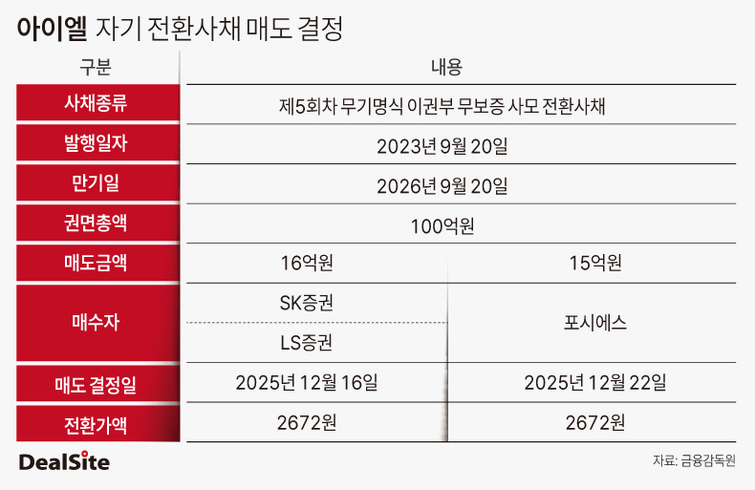

24일 금융감독원 전자공시시스템에 따르면 아이엘은 지난 22일 제5회차 전환사채(CB)를 코스닥 상장사 '포시에스'에 15억1000만원어치 매도했다. 해당 CB는 채권자와의 합의에 따라 조기 취득한 물량으로, 전환가액 2672원을 기준으로 전환청구권 행사 시 보통주 56만6991주(지분율 1.86%)에 해당한다. 앞서 아이엘은 지난 16일에도 제5회차 CB 16억1000만원어치를 SK증권과 LS증권에 매도한 바 있다.

이번에 재매도된 5회차 CB는 2023년 9월18일 총 200억원 규모로 발행됐다. 당시 KB증권(77억원), NH투자증권(48억원), 삼성증권(44억원), 한국투자증권(15억원), 미래에셋증권·유진투자증권(각 3억원) 등 6개 증권사와 법인 투자자 BFA(10억원)가 재무적투자자(FI)로 참여했다.

시장에서는 이번 매도와 관련해 조기 취득한 CB를 단계적으로 처분하는 과정으로 보고 있으며, 유동성 압박 해소를 위한 단기적인 현금 유입 효과도 함께 고려된 행보로 해석하고 있다.

재무 지표를 보면 아이엘의 유동성 부담은 수치상으로도 확인된다. 올해 3분기 말 연결 기준 현금및현금성자산은 4억원으로 운전자금으로 활용하기에는 제한적인 수준이다. 반면 매출채권은 204억원으로 현금 대비 비중이 크고, 유동부채는 1116억원까지 늘어나 유동자산(534억원)을 크게 웃돌고 있다.

별도 기준 역시 재무 완충력은 충분하지 않다. 올해 3분기 말 별도 현금및현금성자산은 12억원, 부채총계는 618억원, 자본총계는 152억원으로 부채비율은 약 404%에 달한다. 이 가운데 유동부채가 605억원으로 대부분을 차지해 단기 상환 부담이 큰 구조다. 이에 따라 향후 현금흐름은 매출채권 회수 속도와 자회사들의 수익성 개선 여부에 좌우될 전망이다.

현금성자산이 감소한 배경에는 차입과 상환이 반복되는 자금 흐름이 자리하고 있다. 올해 3분기 현금흐름표를 보면 영업활동으로 22억원의 현금이 유입됐지만, 투자활동과 재무활동에서 각각 14억원, 46억원의 순유출이 발생했다. 특히 차입금 상환(175억원), 사채 상환(88억원), 이자 지급(24억원) 등이 주요 요인으로 작용했다.

시장에서는 이러한 현금흐름 구조를 최근 수년간 이어진 인수를 통한 외형 확대 전략의 영향으로 보고 있다. 아이엘은 모빌리티 밸류체인 확장을 목표로 기업 인수와 지분 확대를 이어왔다. 2024년 아이엘모빌리티(옛 우수 AMI)를 130억원에 인수해 지분 78.9%를 확보했고, 아이트로닉스 지분도 73%까지 늘렸다. 올해 들어서는 아이트로닉스 잔여 지분을 추가 취득해 100% 자회사로 편입했다.

이 같은 인수 작업은 연결 기준 외형 확대라는 긍정적 효과를 기대할 수 있지만, 인수대금 집행과 차입 확대가 동시에 이뤄질 경우 단기적으로 현금성자산에 부담을 주는 구조라는 지적이다.

이 같은 분위기 속에서 아이엘은 유동성 방어 차원의 자산 유동화도 병행하고 있다. 아이엘은 지난해 9월 서울 송파구 소재 아이엘스퀘어 토지 및 건물을 기독교한국침례회유지재단에 122억원에 양도하는 계약을 체결했다. 아이엘은 확보 자금의 일부를 부채 상환에 활용할 계획이다.

한편 딜사이트는 유동성 확보 방안에 대한 회사 측의 입장을 듣기 위해 아이엘에 연락을 시도했지만 답변을 받지 못했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지