Home

Home

[딜사이트 이승주 기자] 고려아연 '트로이카 드라이브'의 핵심 축인 자원순환 사업이 가시적인 성과를 내기 시작했다. 미국 자회사 페달포인트홀딩스가 흑자전환에 성공한 데 이어 친환경 동 생산능력(CAPA) 확장도 예정된 상황이라 연결실적에 대한 기여도는 점차 확대될 것으로 전망된다. 나아가 데이터센터 설치 등 전력사업의 활황으로 구리동 수요가 증가하고 있다는 점도 긍정적이다.

고려아연은 앞선 2022년 미래 성장 전략 '트로이카 드라이브'를 제시했다. 이는 이차전지소재, 신재생에너지 및 수소사업, 자원순환사업 등을 핵심 축으로 미래먹거리를 발굴하고 제2의 도약에 나선다는 계획이다. 구체적으로 2030년까지 약 15조원을 투입해 2033년 매출 25조원을 달성하고 3대 신사업의 매출 비중을 50%까지 확대한다는 목표다.

이후 고려아연은 미국 자회사 페달포인트를 통한 인수합병(M&A)에 뛰어들었다. 페달포인트는 2022년 미국 내 전자폐기물 리사이클링 업체 '이그니오'를 약 5800억원에 인수했고 지난해 글로벌 스크랩 메탈원료 트레이딩 업체 '캐터맨'을 740억원(5500만달러)에 사들였다. 이를 통해 회사는 구리동 생산에 필요한 스크랩 원료의 수급(캐터맨)부터 중간재 추출(이그니오) 최종제품 생산까지 이어지는 자원순환 사업 밸류체인을 완성하게 됐다.

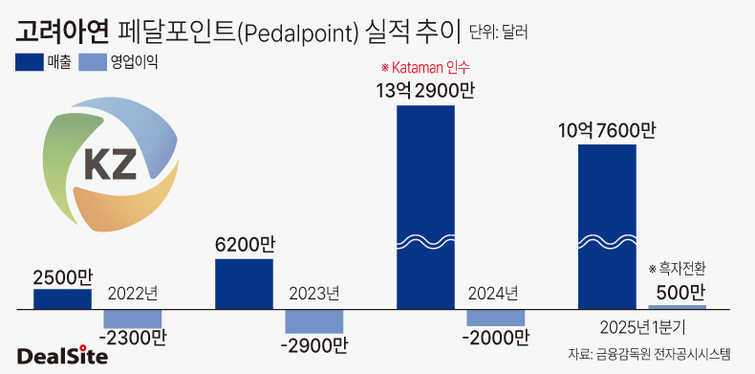

이 같은 노력에 고려아연의 자원순환 사업은 최근 본궤도에 올라선 모습이다. 페달포인트는 2022년 매출이 2500만달러에 그쳤으나 캐터만 인수를 기점으로 조 단위 매출(2024년 매출 13억2900만달러)을 올리는 업체로 성장했다. 올해는 상반기에만 10억7600만달러(약 1조5804억원)에 달하는 매출을 기록하며 최대 실적 경신이 사실상 확정적이다.

눈여겨 볼 점은 수익성 부문에서의 성과다. 페달포인트는 지난해 2000만달러의 영업손실을 기록했다. 다만 이 회사의 올해 상반기 영업이익은 500만달러로 흑자전환했다. 폐기물 소싱 역량 강화와 비용 구조 개선 작업으로 수익성이 크게 향상됐다. 여기에 PCB 스크랩을 자동으로 분류·분석하고 최적의 제련, 판매 경로를 설계하는 '샘플링 허브' 구축으로 수익성은 더욱 개선될 여지가 크다.

고려아연은 앞으로 친환경 동 CAPA를 점진적으로 확장할 계획이다. 이 회사는 내년부터 온산제련소 동 건식 제련설비를 본격 가동한다. 이에 연간 동 생산능력은 기존 3만1000톤(t)에서 2028년 15만t까지 늘어나게 된다. 이때 페달포인트는 동 생산확대에 따른 PCB 스크랩 처리량 증가로 직접적인 수혜를 입을 예정이다. 결과적으로 페달포인트의 실적 기여도가 높아질수록 이그니오·캐터맨 인수에 대한 시장의 의구심도 지워질 것으로 보인다.

전 세계적으로 기업들의 데이터센터 설치가 늘어나며 구리동 수요가 크게 증가했다는 점도 긍정적이다. 구리동은 전선과 케이블, 변압기 등 전력 인프라의 핵심 원재료다. 실제 런던금속거래소(LME)에 따르면 이달 2일 구리 현물 가격은 t당 1만1280달러까지 상승했다. 이는 올해 초에 비해 약 30% 이상 급등한 수치다. 마침 머큐리아 에너지 그룹은 내년 구리 부족 현상으로 구리동 가격이 t당 1만3000만달러까지 상승할 수 있다고 전망하고 있다.

페달포인트는 앞으로도 동 스크랩 등 다양한 이차원료 확보 노력을 이어간다는 계획이다. 이를 통해 고려아연의 연·은·동·안티모니 등의 생산 증대에 일조하고 향후에는 이차전지 소재 자회사 켐코가 건설중인 니켈제련소 가동을 대비해 '블랙매스' 등 원료를 안정적으로 공급하는 방향도 염두에 둔다는 방침이다.

고려아연 관계자는 "페달포인트는 PCB 스크랩, IT 자산 등 전자폐기물 처리 사업은 물론 이차원료를 조달하는 사업도 확대해왔다"며 "내년에도 고려아연 온산제련소 내 구리 건식 제련설비의 가동을 대비해 미국 내 전자폐기물 처리량을 지속적으로 늘릴 예정"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지