Home

Home

[딜사이트 민승기 기자] 불성실공시법인 지정 위기를 앞두고 있던 코스닥 상장사 '나노실리칸첨단소재'가 유상증자 납입 완료로 한숨을 돌렸다. 확보 자금은 실리콘 음극재 등 신사업에 투입될 예정이지만, 양산 검증과 기술적 난제 해결까지 시간이 필요해 당장의 성과로 연결되기는 쉽지 않다.

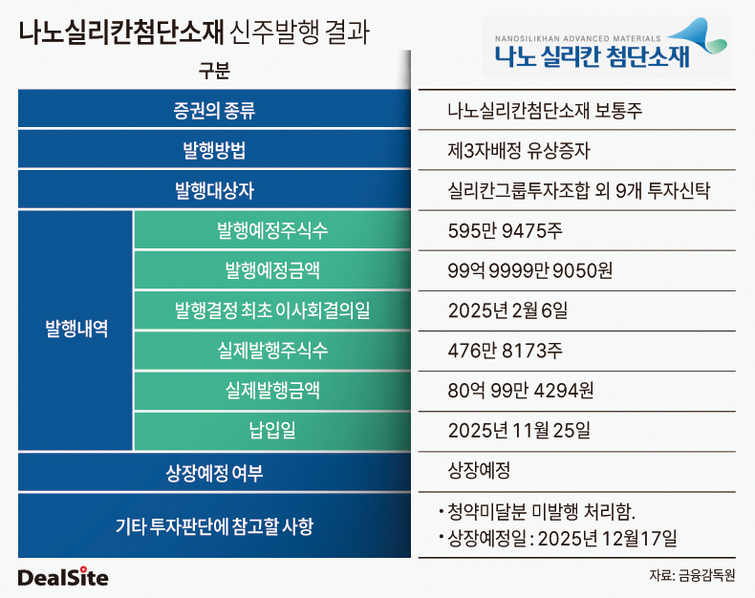

1일 금융감독원 전자공시 등에 따르면 나노실리칸첨단소재는 80억원 규모의 제3자배정 유상증자를 마무리했다. 당초 100억원 규모로 계획됐으나, 납입 대상자 변경과 일정 연기 끝에 80억원으로 줄었다.

최초 유증 대상자는 비상장사 실리칸의 최대주주 최재권 회장이었으나, 이후 실리칸그룹투자조합으로 변경됐고 최근 다수 투자신탁 자금을 끌어들여 최종 납입이 완료됐다.

이미 불성실공시로 누적 벌점이 12점인 상황에서 또 납입이 지연될 경우 벌점 15점을 넘겨 상장폐지 심사 대상에 오를 가능성도 거론됐지만 이번 자금 확보로 위기를 넘겼다. 유증 이후 실리칸그룹투자조합의 지분율은 8.4%로 최대주주 드림캐슬종합건설(11.7%, 유증 이후 기준)과 비슷한 수준이며, 기존 구주 매수분과 우호 투자신탁 지분을 합하면 18.1%까지 올라 경영권 확보 효과가 크다는 평가다.

유증 자금은 향후 실리콘 음극재 및 데이터센터 등 신사업 추진에 사용될 예정이다. 이중 가장 공들이고 있는 분야는 실리콘 음극재 사업이다. 실리콘 음극재는 2차전지에서 흑연 대신 또는 함께 사용하는 음극 소재다. 기존 흑연 소재 대비 10배 이상의 에너지 밀도를 가진 것으로 알려지면서 각광을 받고 있다. 나노실리칸첨단소재는 최근 고성능 탄소계열 실리콘 음극재를 개발하고 자체 성능 검증을 완료했으며, 정부 산하 연구기관의 샘플 검증에서도 만족할 만한 결과를 얻었다고 밝혔다.

다만 실리콘 음극재 특유의 부피 팽창, SEI층 파괴, 가스 발생 등 기술적 한계와 높은 원가 문제는 여전히 과제로 남아 있다. 무엇보다 셀 메이커과 계약을 하기 위해서는 양산검증이라는 허들을 넘어야 한다

업계 관계자는 "샘플 성능과 양산 성능은 완전히 다른 문제"라며 "양산검증이 핵심인데 특히 실리콘은 리스크가 크기 때문에 더욱 양산검증을 중요시 여긴다"고 강조했다. 양산 검증을 완료해야만 셀 메이커와 계약을 체결할 수 있으며, 안정적 공급 능력을 입증하기 전까지 실적 개선 효과는 제한적이라는 설명이다.

추가 자금 확보 여부도 관건이다. 현재 일부 자금은 확보했지만, 본격적인 양산 및 상업화 단계로 나아가기 위해서는 더 큰 자금이 필요하다. 특히 내년부터 본격화할 데이터센터 착공 비용까지 고려하면 자금 수요는 더 커질 전망이다.

당장 나노실리칸첨단소재의 재무 여럭은 없어보인다. 현재 나노실리칸첨단소재의 3분기 매출액은 39억원으로 전년동기 대비 14.6% 감소했고, 영업적자, 순손실도 지속됐다.

나노실리칸첨단소개 관계자는 "현재 연 600톤 규모의 생산설비 구축 중에 있으며 일부 설비는 시운전까지 완료됐다"며 "구체적인 회사명을 언급하기는 어려우나, 2026년 수주할 수 있도록 준비하고 있다"고 말했다. 추가 자금 필요 여부에 대해서는 "차별화된 공정기술로 구축비용 부담이 크지 않아 연 600톤 생산 목표에 필요한 자금은 충분하다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지