Home

Home

현대자동차그룹이 글로벌 스탠다드에 부합하기 위한 '기업가치 제고(밸류업)'에 집중하고 있다. 특히 현대자동차·기아·현대모비스 등 핵심 계열사를 중심으로 '총주주환원율(TSR) 30% 이상 달성'이라는 명확한 지표를 시장에 제시하며 밸류업 추진 동력을 한층 끌어올린 모습이다. 현대차그룹사별로 주주환원 이행 현황을 비롯해 밸류업 노력 및 성과 전반을 살펴본다. <편집자주>

[딜사이트 이솜이 기자] 현대글로비스가 견고한 이익체력을 바탕으로 두 자릿수 자기자본이익률(ROE)을 유지해 눈길을 끈다. 우수한 ROE 지표가 기업가치 상승 동력으로 작용해 현대자동차그룹 지배구조 재편구도 내 현대글로비스의 전략적 역할을 한층 강화시킬 것이라는 분석에 무게가 실린다.

13일 업계에 따르면 현대글로비스는 주주환원 확대 및 자본효율성 제고를 골자로 한 '밸류업 플랜'을 수립 후 이행 중이다. 주요 내용은 ▲총주주수익률(TSR) 지표 관리 ▲2025~2027년 배당성향 최소 25% 이상·주당배당금(DPS) 전년 대비 최소 5% 상향 ▲2024~2030년 ROE 평균 15%+α 달성 등이다.

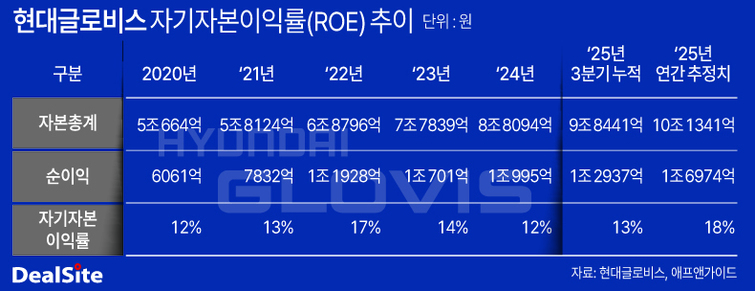

현대글로비스 밸류업 성과 중 가장 돋보이는 부분은 ROE다. 올해 3분기 말 기준 현대글로비스 ROE는 13%를 기록했다. 현대차그룹 핵심 계열사들 중에서도 단연 눈에 띄는 수치다. 증권가 컨센서스 기준 2025년 연간 ROE는 약 18%에 이를 것으로 관측된다.

현대글로비스 ROE가 호조세를 띠는 비결로는 탄탄한 수익 기반이 꼽힌다. 올해 3분기 누적 기준 현대글로비스 순이익은 1조2937억원으로 이미 지난해 연간(1조995억원) 실적을 넘어섰다. 완성차 해상운송(PCTC) 사업 부문 비계열 매출액 비중이 50%를 넘어서는 등 고마진을 실현한 점이 긍정적인 영향을 미친 것으로 풀이된다.

현대글로비스는 안정적인 수익성에 힘입어 올해 주주환원 계획도 차질없이 이행할 수 있을 전망이다. 증권가에서 추산하는 2025 회계연도 예상 DPS는 5660원으로, 이는 전년 동기 대비 1960원(53%) 늘어난 수치다. 이는 'DPS 최소 5% 상향' 목표를 훨씬 웃도는 수준에 해당한다.

업계에서는 현대글로비스 밸류업이 현대차그룹 지배구조 개편과도 맞물린 핵심과제라는 분석을 내놓는다. 정의선 현대차그룹 회장이 현대모비스 지분을 확보하기 위한 재원 마련 방안 중 첫 손에 꼽히는 것이 현대글로비스의 주가 상승이라는 점에서다. 현대글로비스는 정 회장이 지분 20%(보유주식수 1499만9982주)를 갖고 있는 핵심 계열사다.

현대글로비스 주가 역시 우상향 곡선을 그리며 기대에 부응하는 모습이다. 전이 기준 현대글로비스 종가는 16만9500원으로 1년 전보다 주가가 48% 상승했다. 현대글로비스는 지난해 보통주 3750만주에 1주씩 추가로 배정하는 무상증자를 단행하며 주주환원 의지를 보이기도 했다.

현대글로비스 관계자는 "2025년은 비계열 영업 확대 등으로 수익성이 개선돼 ROE 목표 달성에 어려움이 없을 것으로 예상된다"며 "앞으로도 중장기 사업전략에 기반해 재무 목표 달성에 힘쓰는 것은 물론 시장과 적극적으로 소통해 기업가치를 높일 계획"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지