Home

Home

[딜사이트 이소영 기자] 포스코이앤씨가 잇따른 안전사고로 인해 자본시장의 일반적인 조달선이 흔들리는 여진을 맞고 있다. 평판 리스크가 부각되면서 신용등급 하락 가능성이 커졌고 이에 따라 조달 환경이 급속히 악화됐다는 지적이다.

12일 투자은행 업계에 따르면 포스코이앤씨는 오는 11월 1000억원 사모채 만기를 시작으로 2028년까지 이어지는 회사채 만기 일정을 다수 안고 있다. 구체적으로 ▲2026년 1650억원 ▲2027년 2700억원 ▲2028년 1600억원 등 만기가 예정돼 있다.

단기적인 상환 여력에는 아직까지 큰 문제가 없는 상황이다. 포스코이앤씨는 올해 1분기 말 별도기준 보유 현금성 자산 4291억원을 보유하고 있다. 여기에 미사용 여신한도 및 유휴자산 등도 일부 확보돼 있다. 하지만 해당 자금은 운영비와 투자 재원으로도 사용돼야 하기에 중장기적으로는 추가적인 자금 조달이 불가피할 전망이다.

문제는 평판 리스크로 인해 자본시장에서의 조달 여건이 악화하고 있다는 점이다. 최근 잇따른 인명 사고로 크레딧 리스크가 심화되며 시장의 신뢰가 흔들리고 있어서다.

실제 지난달 포스코이앤씨 시공 현장에서 사망 사고가 발행한 데 이어, 이달 4일에도 감전 사고가 발생했다. 현재까지 포스코이앤씨가 시공하는 사업장에서 5건의 사고가 발생했으며, 이로 인해 4명이 숨지고 1명이 중상을 입었다.

정부는 고강도 제재를 검토하고 있다. 건설면허 최소 영업정지와 공공입찰 제한, 징벌적 손해배상 등 다양한 행정조치가 논의되고 있는 것으로 알려졌다. 특히 대통령이 이 회사를 엄히 지적해 면허를 취소할 방안을 강구하라고 지시하면서 상당한 제재가 우려된다.

신용평가사들도 사태의 심각성을 인지하고 있다. 특히 평판 리스크가 수주 경쟁력 약화로 이어지고 이는 곧 본원적 사업 경쟁력의 하락으로 연결될 수 있다는 점을 주목한다. 신평사들은 포스코이앤씨의 수익성과 차입금, 프로젝트 파이낸스(PF) 유동화 증권의 차환·상환 능력 등 재무 대응력을 면밀히 모니터링해 필요시 신용등급에 반영할 방침이다. 전지훈 한국신용평가 연구원은 "사고로 인해 투자 심리가 위축돼 자본시장 접근성이 낮아질 경우 차입금 등의 차환에 차질이 생길 수 있다"고 지적했다.

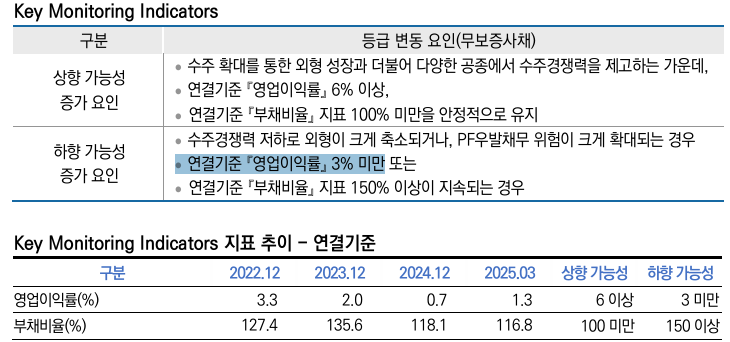

포스코이앤씨는 최근 수년간 수익성 지속적으로 악화되며 크레딧 리스크가 확대되는 상황이다. 2021년 4409억원에 달하는 영업이익을 냈으나 ▲2022년 3086억원 ▲2023년 2014억원 ▲2024년 618억원으로 감소했으며 연평균 약 39%의 감소세를 보이고 있다. 이 회사는 한신평이 제시한 신용등급 하향 트리거 중 일부 조건을 이미 충족하고 있다. 하향조정 요인으로 ▲연결 기준 영업이익률 3% 미만 ▲부채비율 150% 이상 등을 제시하고 있는데, 실제 영업이익률은 2023년 12월 말 2.0%, 2024년 12월 말 0.7%, 올해 3월 말 1.3%로, 3%를 지속해서 밑도는 수준이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지