Home

Home

[딜사이트 권재윤 기자] 재고자산이 호전실업의 재무안정성을 위협하고 있다. 운전자본 부담 확대로 현금창출력이 둔화됐고 이에 외부차입을 늘린 탓에 부채비율이 꾸준히 상승하고 있기 때문이다. 올해 1분기에도 재고가 늘고 차입 규모가 확대되며 전반적인 재무 부담이 커지는 상황이다.

1985년 설립된 호전실업은 주로 기능성 의류와 특수 아웃웨어, 스포츠 유니폼을 생산하는 의류 위탁생산(OEM) 전문기업이다. 주요 고객사로는 노스페이스, 언더아머, 애슬레타, 룰루레몬 등 글로벌 스포츠·아웃도어 브랜드 등이 있으며, 인도네시아 자회사를 통해서는 나이키, 아디다스 등 신발 제조공장에 신발용 가죽을 공급한다. 2017년 코스피에 상장했다.

주요 고객사가 글로벌 브랜드인 만큼 호전실업의 지난해 말 기준 매출 중 98%는 수출에서 발생했다. 그러나 팬데믹 이후 경기 둔화와 인플레이션 등으로 글로벌 패션브랜드들이 재고 조정에 나서면서 실적 변동성이 커졌다. 지난해 매출은 4640억원으로 전년 대비 5.1% 증가했지만, 같은 기간 재고 적체와 비용 부담이 겹치며 영업이익은 15.9% 감소한 295억원에 머물렀다.

특히 재고자산이 크게 늘었다. 2023년 700억원이었던 재고자산은 지난해 말 1134억원으로 62% 급증했다. 구성별로는 원재료가 451억원으로 전년 대비 82.7% 증가했고, 재공품과 제품도 각각 52%, 49% 늘며 전 부문에서 재고가 확대됐다. 올해 들어서도 증가세가 이어져 1분기 말 재고는 1286억원으로 불어났다.

재고자산 회전율도 2023년 4.3회에서 2024년 4.1회, 올해 1분기에는 2.8회로 낮아졌다. 의류OEM 기업 특성상 계절성이 강해 1분기는 비수기인 점을 감안해도 지난해 1분기 3.5회보다 하락한 수치다.

업계 관계자는 "원재료뿐 아니라 완성품 재고까지 늘어난 것은 단순한 생산·출하 시차 때문이 아니라 판매 부진과 수요 위축 가능성으로 해석할 수 있다"고 말했다.

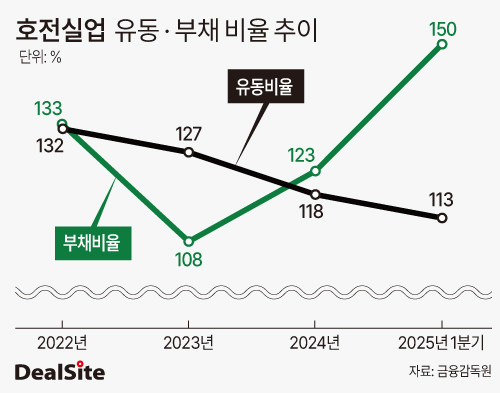

재고가 쌓이며 현금창출력도 약화됐다. 지난해 영업활동 현금흐름은 37억원으로 전년 259억원에서 약 85.7% 대폭 감소했다. 현금 및 현금성 자산은 2023년 203억원에서 지난해 말 190억원으로 줄었고, 올해 1분기에는 171억원까지 감소했다. 같은 기간 유동비율은 127%에서 118%로 하락했고, 올해 1분기에는 113%로 떨어졌다.

유동성 악화를 메우기 위해 차입 규모도 확대됐다. 지난해 단기차입금은 1300억원으로 2023년 894억원 대비 약 45.4% 증가했고, 장기차입금도 44억원에서 66억원으로 늘었다. 이에 따라 부채비율은 108%에서 123%로 상승했다. 올해 1분기에는 단기차입금이 1688억원으로 불어나면서 부채비율이 150%까지 치솟았다.

이에 대해 호전실업 관계자는 "재고가 늘어난 것은 상·하반기 주문 편차로 하반기 생산량이 급증한 영향"이라며 "연말에 원재료 재고가 늘어날 수 밖에 없는 구조"라고 설명했다. 이어 "주요 바이어 결제까지 약 3개월의 시차가 있어 현금흐름에 일시적인 영향이 있었던 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지