Home

Home

[딜사이트 이소영 기자] 미래에셋증권이 과거 '후순위 CB(전환사채) 미매각 사태' 이후 줄곧 외면하던 CJ CGV 딜에 다시 발을 들였다. 시장에선 한동안 남았던 양사의 앙금이 이번 채권발행 거래로 풀릴지 관심을 두고 지켜보는 분위기다. 미래에셋으로서는 자칫 CJ그룹 전반의 자본시장 거래에서 소외될 수 있다는 위기의식을 느낀 것으로 해석된다.

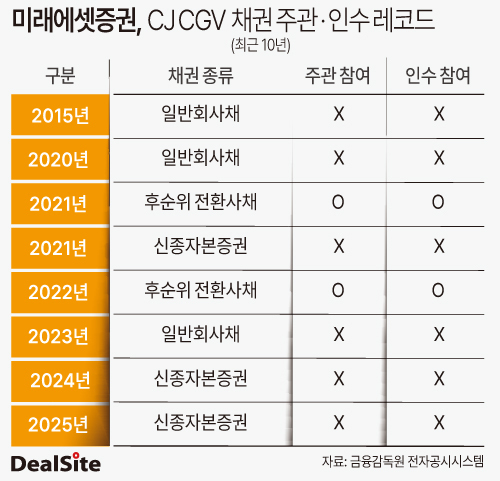

9일 투자은행(IB) 업계에 따르면 미래에셋증권은 올해 1년 8개월 만에 1000억원 공모채로 시장에 복귀한 CJ CGV의 인수단으로 참여하기로 했다. 지난 2022년 후순위 CB 딜을 주관한 이후 CJ 관련 거래에 이름을 올린 건 이번이 처음이다.

미래에셋은 그간 CJ CGV 딜에 적극 나서지 않았다. 2022년 당시 CB 딜에서 대규모 미매각 사태가 벌어졌기 때문이다. 당시 단독 주관사로서 2000억원 규모의 미매각 물량을 떠안은 것은 미래에셋으로서는 악몽이었다. 인수 물량의 시장재매각(셀다운) 여건이 녹록지 않았던 것이다. CJ CGV의 주가가 부진했던 상황이 겹치면서 손실이 이만저만이 아니었다는 후문이다. 결국 해당 물량은 미래에셋에 평가손실로 인식되며 오랜 시간 고통을 안겼다. 이 여파로 미래에셋 내부에서 CJ딜에 대한 심의가 강화됐고 자연스럽게 CJ그룹을 담당하는 영업직들은 개점휴업을 맞았다. 미래 내부에선 다른 기업의 영구채 발행 딜까지 쳐다보지 말자는 분위기가 나타났다는 전언이다.

하지만 미래에셋은 올해 불현듯 CJ CGV 공모채 발행을 위한 인수단에 이름 올려 시장의 관심을 모은다. 이런 결정에 대해 관계자들은 실적보다 관계 회복에 방점을 둔 전략적 선택이라고 해석한다. 특히 CJ CGV와의 거리두기가 길어질 경우, CJ그룹 전반의 주요 딜에서도 배제될 수 있다는 판단이 작용했다는 지적이다. CGV도 이번 1000억원 발행을 반드시 성공시킨다는 목적으로 10개 증권사를 주관사 인수사로 선정했고, 이런 벌떼 전략 하에서 미래에셋을 끼워준 것으로 풀이된다.

대기업 집단의 경우 CJ CGV처럼 조달 여건이 어려운 시기에 자신들을 외면한 IB에 대해서는 차후 출입금지를 내리는 경우가 많다. 어려울 때 돕지 않은 거간꾼에게는 왕래를 허락하지 않는 관행이다. 하지만 동고동락한 하우스에 대한 평가는 다르다. 그룹 차원의 컨트롤타워가 전혀 관련성이 없는 거래에 난데없는 IB를 끼워주기도 한다. 맥락적 수임의 역사가 분명하다는 의미다.

올해 미래에셋의 거래 수임 실적만 봐도 이를 다소 엿볼 수 있다. 조달 여건이 어려웠던 CJ CGV 딜을 최근 몇 년간 외면하자 CJ그룹사 전반의 DCM 딜 레코드가 끊겼다는 지적이다. 올들어 CJ ENM과 CJ프레시웨이, CJ대한통운, CJ제일제당 등 주요 계열사들이 잇따라 회사채 시장에 나와 자금조달에 나섰다. 하지만 미래에셋은 단 한 건의 딜도 수임하지 못했다. 주관은 물론 인수단에도 이름을 올리지 못한 것이다. 지난해까지만 해도 CJ㈜와 CJ제일제당, CJ프레시웨이 등의 딜에 인수단으로 참여했고, 2023년에는 CJ제일제당, CJ대한통운 등에 주관 이력도 있었지만 올해는 상황이 확 바뀐 모습이다.

CJ그룹 전반적으로 레코드가 끊긴 상황인 만큼 미래에셋에게 CJ CGV와의 트랙 레코드 복원은 단순한 관계 회복 목적을 넘어 올해 반드시 풀어야 할 당면 과제가 된 상황이다. 현재 미래에셋은 딜사이트 상반기 DCM(부채자본시장) 리그테이블에서 8위 수준에 위치해 있다. 키움증권(6위)과 삼성증권(7위) 등이 미래에셋을 제치고 올라온 상황이다. 미래에셋에는 하반기 수임 성과가 중요하다. 이번 인수단 참여는 CJ CGV와의 관계를 미래에셋이 어떻게 개선하느냐를 두고 관전해야 할 포인트다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지