Home

Home

[딜사이트 권녕찬 기자] 코스닥 상장사 '우리기술'이 수익성 측면에서 아쉬운 성적표를 받았다. 환경사업을 영위하는 자회사의 손실이 이어진 탓이다. 다만 원전 및 방산산업이 굳건한 데다 친환경 신사업이 올해 3분기부터 본격 매출이 발생할 예정인 만큼 수익 측면에서도 탄력이 붙을 전망이다.

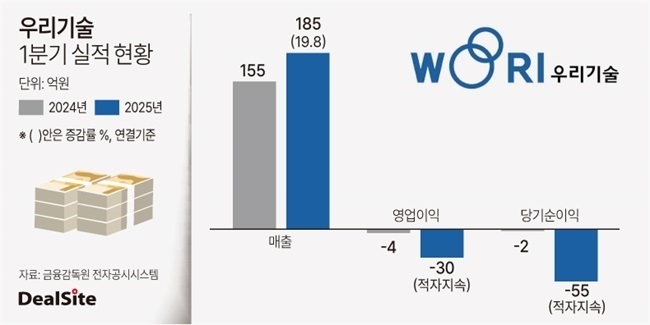

27일 금융감독원에 따르면 원전 제어계측 전문기업 우리기술은 올해 1분기 매출 185억원, 영업손실 30억원, 당기순손실 55억원을 기록했다. 매출은 방산업 호조에 힘입어 전년동기대비 19.8% 증가했다.

적자폭은 늘었다. 같은 기간 영업손실은 4억원에서 30억원, 순손실은 2억원에서 55억원으로 증가했다. 사업 다변화 차원에서 추진 중인 환경사업이 본궤도에 오르지 못한 탓이다.

우리기술은 해상풍력사업과 폐플라스틱 재생유(도시유전사업), 자원순환사업을 환경사업으로 추진 중이다. 해상풍력사업을 담당하는 압해풍력발전소(지분 100%)와 폐플라스틱 재생유 사업을 추진하는 웨이브정읍(지분 70%)은 아직 매출을 일으키지 못하고 있다. 소각재 자원순환사업을 하는 이엘씨(53.3%) 역시 매출 규모가 아직 미미하다.

그간 투입한 비용 대비 투자 회수가 이뤄지지 않다 보니 수익성 감소의 주된 요인으로 작용하고 있다. 우리기술은 원전 의존도를 탈피하기 위해 2020년부터 신재생에너지 사업에 투자를 늘려 왔다. 지분 출자와 설비 투자 등으로 매년 수백억원을 투입했다. 지난해 투자활동에 따른 현금 유출액만 815억원에 달한다.

이밖에 주식·펀드 투자도 순손실에 영향을 미쳤다. 올해 1분기 금융비용은 32억원이 발생했는데, 당기손익-공정가치금융자산평가손실이 20억원에 달했다. 코스닥 상장사 하이트론씨스템즈 주식과 상상인증권이 운용하는 펀드 등에서 손실이 발생한 것으로 파악된다.

올해 하반기부터 친환경 사업과 관련한 매출이 가시화할 전망이다. 현재 도시유전사업 공장이 시험가동 중인데 7월쯤 상업운전에 돌입할 예정이다. 전북 정읍 고교리 일대에 위치한 재생유 공장은 하루 24톤, 연간 7000톤의 폐플라스틱 처리가 가능하다. 연매출은 120억원, 영업이익률 30~40%에 달할 것으로 보고 있다. 우리기술 관계자는 "올해 3분기부터 가시적인 성과가 나올 것"이라고 말했다.

해상풍력사업도 속도를 내고 있다. 지난해 환경영향평가를 통과했고 현재 PPA(전력구매계약) 입찰을 준비 중이다. 우리기술은 PPA 계약이 무난하게 이뤄질 것으로 예상하고 있다.

PPA 계약 성사가 올해 3분기에 이뤄지면 공유수면 점사용 허가를 받은 뒤 내년 1분기 착공에 돌입한다는 목표다. 우리기술은 현재 대형 시공사와 EPC(설계조달시공) 계약 논의를 진행하고 있으며 사업비 조달을 위한 펀딩 작업도 70% 정도 완료한 상태다.

주력 사업인 원전사업은 안정적이다. 지난해 매출 이연이 됐던 신한울 3·4호기는 올해 순차적인 매출 인식이 예정돼 있다. 올해 원전 제어계측설비(MMIS)의 시험품을 납품할 예정이며 내년부터 본품을 공급할 계획이다. 올해는 50억원, 내년에는 240억원의 매출을 인식할 예정이다. 신한울 3·4호기 MMIS 공급과 유지보수 등 총 예상 매출액은 1060억원에 달한다.

또다른 핵심 사업인 방산업도 순항하고 있다. 방산업을 담당하는 자회사 우리HQ과 우리DS의 외형 성장이 꾸준하다. 두 회사의 합산 매출은 2022년 202억원, 2023년 209억원, 지난해엔 319억원까지 증가했다. 올해 1분기는 85억원으로, 지난해 매출을 뛰어넘을 것으로 전망된다.

우리기술 관계자는 "환경 분야 자회사들 영향으로 현재 수익성은 줄어들었으나 하반기부터 가시적인 성과가 나타날 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지