Home

Home

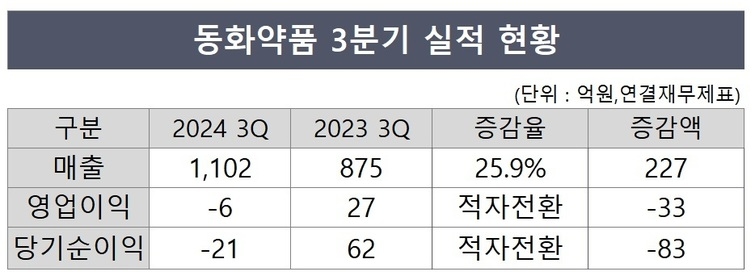

[딜사이트 최광석 기자] 동화약품이 올 3분기 주력 제품군의 판매 확대로 외형을 크게 키웠다. 다만 원가부담과 판매비와관리비(판관비), 연구개발비 등의 증가로 수익성은 뒷걸음질 쳤다.

동화약품은 올 3분기 연결재무제표 기준 매출 1102억원, 영업손실 6억원, 당기순손실 21억원을 기록했다고 13일 공시했다. 매출은 전년 동기 대비 25.9%(227억원) 증가했지만 같은 기간 영업이익과 당기순이익은 적자로 돌아섰다.

회사의 매출 확대는 주력 일반의약품(OTC)과 전문의약품(ETC)의 판매호조 영향으로 풀이된다. 작년 3분기 누적 251억원의 실적을 낸 잇치류는 올해 12.1%(30억원) 늘어난 281억원의 판매고를 올렸으며 같은 기간 판콜류 역시 375억원에서 408억원으로 8.7% 성장했다.

순환당뇨계 품목은 전년 동기 대비 9.2%(14억원) 늘어난 160억원의 실적을 냈고, 같은 기간 기타 매출도 301억원에서 346억원으로 14.9% 늘었다.

수익성이 둔화된 부분은 원가와 판관비, 연구개발비 등이 늘어난 영향으로 풀이된다. 이 회사의 3분기 매출원가는 597억원으로 전년 동기 대비 40.7%(173억원) 급증했으며 연구개발비는 48억원에서 60억원으로 25% 증가했다.

같은 기간 판관비도 375억원에서 450억원으로 20.1% 늘었는데 ▲급여(111억→126억원) ▲감가상각비(8억→22억원) ▲무형자산상각비(3억→19억원) ▲기타판관비(13억→30억) ▲지급수수료(62억→72억원) 등의 증가세가 두드러졌다.

회사 관계자는 "베트남 중선파마 점포를 200호까지 늘리는 등의 투자와 기타비용이 늘며 영업이익이 감소했다"며 "경기불황도 영영향을 미쳤다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지