Home

Home

[딜사이트 주명호 기자] 저축은행들이 올해 상반기 약 3800억원 수준의 적자를 기록했다. 이자이익이 소폭 감소한 상황에서 대손충당금 전입액 규모가 크게 늘면서 2분기 손실 규모가 확대된 탓이다. 다만 우려를 키웠던 연체율은 적극적인 부실채권 상·매각으로 하락세로 돌아섰다.

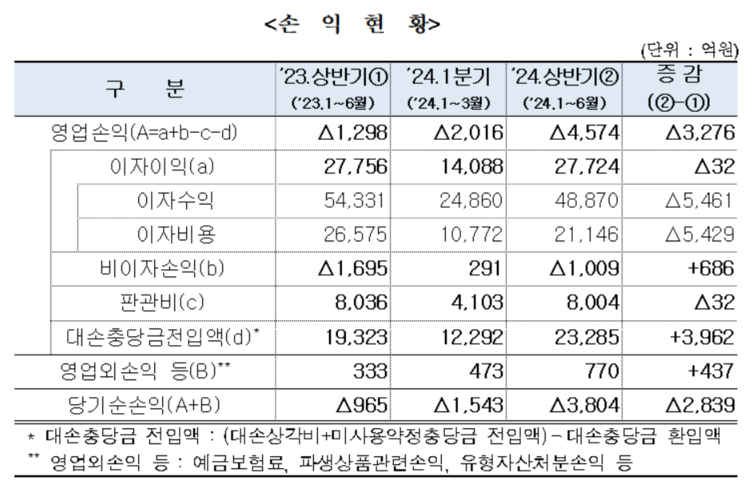

30일 저축은행중앙회는 올해 상반기 79개 저축은행의 당기순손실 규모가 3804억원으로 집계됐다고 밝혔다. 전년도 상반기 손실 규모인 965억원과 비교해 2839억원 증가했다. 분기별로는 1분기 1543억원, 2분기 2261억원의 순손실이 발생했다.

상반기 이자이익은 2조7724억원으로 전년동기대비 32억원 줄었다. 수신 축소 및 금리 안정화 기조에 따라 전년동기대비 이자비용이 줄었지만 여신 축소로 인한 이자수익 감소가 이를 상쇄했다.

여기에 사업성 평가기준 강화에 따른 대손충당금 전입액이 늘어난 것이 손실 확대에 주요인으로 작용했다. 올해 상반기 저축은행의 대손충당금 전입액은 총 2조3285억원으로 전년대비 3962억원 증가했다.

상반기 기준 연체율은 8.36%으로 1분기 8.80% 대비 0.44%포인트 하락했다. 2분기 부실채권에 대한 적극적인 상·매각 노력이 효과를 본 것으로 분석된다. 저축은행중앙회에 따르면 저축은행 업계의 부실채권 상·매각 규모는 1분기 8000억원, 2분기 2조1000억원으로 집계됐다. 이전까지는 경기침체 여파에 따른 채무상환능력 저하로 저축은행 연체율은 지속적으로 상승해왔다.

상반기 기준 기업대출 연체율은 11.92%로 전분기 11.91% 대비 0.01%포인트 상승하는데 그쳤다. 가계대출은 4.80%로 직전 분기보다 0.45%포인트 하락했다.

저축은행들의 고정이하여신비율은 상반기 기준 11.52%로 전분기 10.32%에서 1.20%포인트 올랐다. 저축은행중앙회 관계자는 "부실채권 해소를 위한 적극적인 자구노력을 통해 연체율 등 건전성 지표가 안정화되는 추세를 보이고 있다"며 "다만 영업환경이 개선되지 않을 경우 연체율 상승 가능성이 있다"고 밝혔다.

실적 악화가 이어지고 있지만 경영안정성 지표는 역대 최고 수준으로 높아졌다. 상반기 BIS(국제결제은행) 기준 자기자본비율은 15.04%로 1분기 14.69%에서 0.35%포인트 상승했다. 금융당국이 제시하는 법적기준은 자산 1조원 이상 8%, 1조원 미만 7%다.

상반기 유동성비율은 231.79%, 대손충당금적립률은 113.53%를 기록했다. 저축은행중앙회는 "모든 저축은행이 법정기준(100%)을 초과해 충당금을 적립하고 있다"고 설명했다.

저축은행들은 향후에도 매각·상각 등의 적극적인 자구노력을 통해 건전성지표 관리를 강화해 나간다는 계획이다. 다만 부동산 PF(프로젝트파이낸싱)대출 리스크관리 강화 기조가 지속되고 다중채무자에 대한 대손충당금 적립 등 추가적인 손실흡수능력 확충 요구를 감안하면 일정기간 가시적인 수익성 개선을 기대하기 어려울 것으로 전망했다.

건전성과 관련해서는 우선 하반기에도 상반기 개인 및 개인사업자 연체채권 정리 규모(1조6000억원)수준 이상의 상·매각을 실시할 예정이다. 부동산 PF의 경우 사업성 평가 결과 '부실우려'로 분류된 사업장에 대해 적극적인 경·공매 및 재구조화 등을 추진한다는 방침이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지