Home

Home

[딜사이트 이소영 기자] 'A-' SK어드밴스드가 처음으로 연내 두 번째 공모 회사채(공모채) 발행에 나선다. 최근 회사채 시장이 우호적인 금리 여건을 보이는 데다 A급 신용도를 지닌 타기업 발행 물량이 적어 SK어드밴스드 쪽으로 물량이 쏠릴 수 있다는 기대감 때문으로 풀이된다.

SK어드밴스드가 이번에도 비선호 업종에 대한 투자심리 위축 파고를 넘고, 모집액을 웃도는 주문액을 받을 수 있을지 귀추가 주목된다.

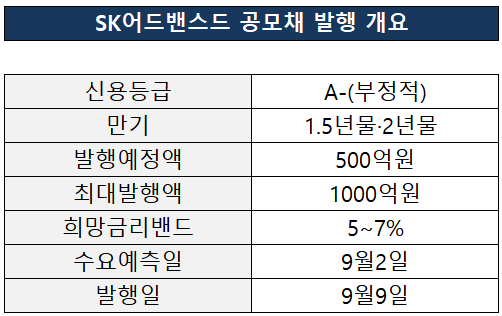

28일 투자은행(IB)업계에 따르면 SK어드밴스드는 9월 2일 500억원 규모의 공모채 발행을 위한 수요예측에 나선다. 발행일은 같은 달 9일이다. 수요예측 결과에 따라 최대 1000억원으로 증액 발행을 염두에 두고 있다.

만기별 발행액은 1.5년물 250억원, 2년물 250억원이다. 주관 업무는 한국투자증권과 SK증권이 맡았다. 희망금리밴드 수준은 5~7%다.

이번에 조달한 자금은 만기도래하는 채무를 상환하는데 쓰일 예정이다. SK어드밴스드는 지난 2022년 발행한 200억원 규모의 사모채 만기(9월30일)를 앞두고 있다. 올해 2분기 말 보유 현금성 자산은 1078억원이다.

SK어드밴스드는 올해 4월에도 공모채를 발행했다. 당시 투심 위축으로 인한 미매각 가능성이 제기됐다. 석유화학업황 악화에 더해 신용등급 전망이 '부정적'으로 하향조정된 탓이다. 하지만 시장의 우려와 달리 SK어드밴스드는 모집액(500억원)을 웃도는 주문액(950억원)을 받았다.

이 같은 성공적인 발행 경험이 SK어드밴스드가 4개월만에 공모채 시장을 다시 찾은 배경으로 보인다. 특히 한 해에 한번 이상 공모채 발행에 나선 건 2019년 데뷔 이래 처음이다. 특히 지난해까지 SK어드밴스드의 공모채 발행은 두 번에 불과했다.

SK어드밴스드 관계자는 "미국 금리 인하가 예견되는 상황에서 비슷한 신용등급의 타 기업 발행물량이 적을 것으로 예상되는 점이 연내 두 번째 발행을 계획하게 된 배경"이라며 "거시적인 면에서 중동발 전쟁 리스크 등의 돌발 변수만 제외한다면 SK어드밴스드 공모채에 대한 긍정적인 반응을 예상하고 있다"고 말했다.

다만 지난 4월 발행 당시보다 상황이 개선되지 못한 만큼 미매각 우려를 완전히 떨칠 수 없다는 지적도 나온다. '부정적(등급전망)' 꼬리표를 떼지 못한 데다, 여전히 업황악화가 이어지고 있기 때문이다. 이에 SK어드밴스드는 올해 1분기에 이어 2분기에도 당기순손실을 기록했다.

SK어드밴스드는 올해 2분기 영업손실 335억원을 기록해 전년동기대비 145억원(131.0%) 악화됐다. 이는 주요 제품인 프로필렌의 글로벌 수요가 감소한 영향이 주요했다.

현금 흐름 둔화로 인해 재무상황은 더 악화됐다. SK어드밴스드의 총차입금은 올해 상반기 5365억원으로 작년 말 대비 18.3% 증가했다. 같은 기간 부채비율 역시 91.5%포인트 상승한 236.6%를 기록했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지