Home

Home

[딜사이트 송한석 기자] 글로벌 탄소중립 기조에 따라 친환경 선박 발주가 지속되면서 조선업의 실적 개선세가 지속될 것이라는 분석이 나왔다.

한국신용평가(한신평)는 23일 조선산업의 하반기 신용도가 긍정적으로 유지될 것으로 평가했다. 현재 조선업은 해운업 호황 및 환경 규제 등의 영향으로 글로벌 신규발주가 급증하고 있다는 이유에서다.

올해 5월 기준 글로벌 신규 발주에서 한국의 수주 비중은 27.3%를 차지했다. 이는 지난해 23.7%과 비교해 3.6%포인트(p) 상승한 수치다. 수주 금액만 봐도 한국은 올해 5개월 동안 189억 달러(한화 약 26조2048억원)를 수주했는데 이는 지난해 연간 수주금액인 299억 달러(41조4503억원) 대비 63.2%에 달한다.

이에 한신평은 국내 조선사들이 3년치 이상의 일감을 확보한 데다 전반적인 선가 상승 추세도 지속되고 있는 만큼 실적 개선 추세가 당분간 이어질 것으로 점쳤다. 아울러 2021년 상반기까지 수주했던 저선가 수주분이 올해 대부분 소진했고, 외형 확대에 따른 고정비 부담이 완화된 것도 실적 개선의 배경이 될 것으로 분석했다.

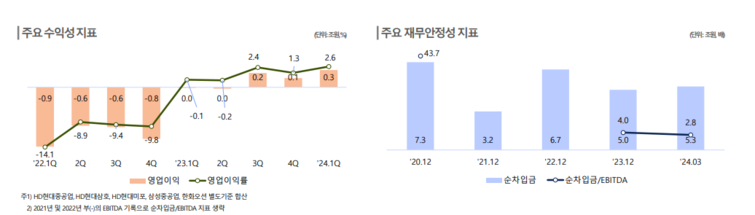

다만 한신평은 향후 공정 진행에 따른 운전자본 부담 확대로 순차입금이 증가할 가능성이 있다고 전망했다. 여기에 인건비 및 외주비 상승 압력도 지속될 것이라는 예측이다. 하지만 이와 별개로 조선 3사의 주요 재무지표가 개선될 것으로 전망했다. EBITDA(상각전 영업이익) 회복을 통해 재무 커버지리 지표가 개선될 것으로 내다봐서다. 실제 2022년 1분기 조선 3사는 영업손실 9000억원을 기록했는데, 올해 1분기에는 2조6000억원의 이익을 냈다. 이에 따른 순차입금/EBITDA도 2022년 말 6.7배에서 올해 1분기 5.3배로 낮아졌다.

한신평은 향후 신용등급에 영향을 요소들을 지속적으로 살펴볼 예정이다. 한신평 관계자는 "인건비 추이와 노사관계, 안전사고 관리 등에 ESG 이슈에 대한 대응력을 모니터링 할 계획"이라며 "친환경선박 시장 내 중국업체와의 경쟁이 심화되다 보니 LNG선·메탄올추진선 등 친환경선박 수주 점유율 및 경쟁력도 신용등급에 영향을 미칠 수 있다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지