Home

Home

2010년대 후반까지만 해도 최고의 인기를 누리던 바이오투자가 시들시들해진지 오래다. 한때 창업만 하면 수백억원의 벤처투자를 받았던 시기의 기억이 가물가물해지고 있다. 이제는 바이오 기업 스스로 몸값을 낮춰도 투자를 하겠다는 제안이 전혀 들어오지 않는다. 바이오 기업들의 연이은 모럴 해저드와 실적 부진 탓에 코스닥 시장에서도 찬밥신세를 면치 못하고 있다. 투자자들의 외면을 받고 있는 바이오 투자 시장의 문제점은 과연 무엇일까. 어떻게 해야 반등의 계기를 마련할 수 있을까. 딜사이트에서 살펴봤다.

[딜사이트 서재원 기자] 전 세계적으로 비만·MASH(대사이상 관련 지방간염) 치료제 등 신약 열풍이 부는 가운데 국내 바이오 투자는 수년째 주춤거리고 있다. 주요 투자금 회수(엑시트) 수단인 기업공개(IPO) 문턱이 높아지면서 투자자들이 낮은 기업가치에도 투자를 망설이고 있기 때문이다.

글로벌 제약시장은 비만치료제·MASH·ADC(항체약물접합체) 등 신약을 중심으로 패러다임이 옮겨가고 있다. 올해 초 미국 JP모건 헬스케어 콘퍼런스(JPMHC)에서 '비만 치료제'가 올해의 핵심 키워드로 꼽혔다. JP모건 리서치에 따르면 현재 4조원 규모인 글로벌 비만치료제 시장은 2030년 100조원 규모로 확대될 전망이다.

지난 3월에는 MASH 치료제 '레즈디프라'가 FDA 승인을 받았다. 시장조사기관 글로벌데이터에 따르면 미국, 프랑스, 독일, 이탈리아, 스페인, 영국, 일본 등 7개 시장을 분석한 결과 MASH 시장규모는 2032년 33조원에 달할 것으로 전망된다. 항암제 시장에서 돌풍을 일으키고 있는 'ADC' 역시 2028년까지 시장 규모가 50조원까지 커질 것으로 기대되고 있다.

제약 시장의 무게추가 신약으로 이동하면서 글로벌 헤게모니를 놓치지 않기 위한 미국의 움직임도 눈에 띈다. FDA 승인이 대표적이다. 한국바이오협회에 따르면 지난해 미국 FDA 의약품평가연구센터(CDER)는 신물질신약(NME) 38개, 바이오신약(BLA) 17개 등 총 55개 신약을 허가했다. 2022년 37개과 비교해 절반 가까이 증가한 수치다. 지난 30년(1994~2023년)의 기간을 놓고 봐도 2018년(총 59개) 다음으로 가장 많이 신약을 허가했다.

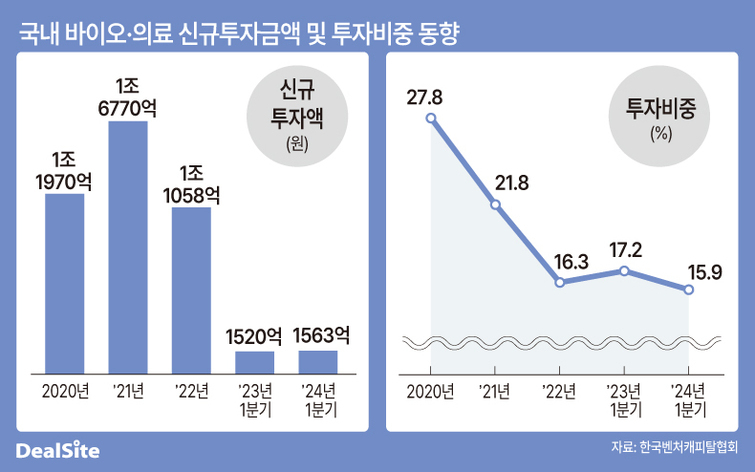

◆작년 국내 신규투자 8800억, 2021년 대비 50%↓…엑시트 불안감 커져

글로벌 의약품 시장이 꾸준히 성장세를 유지할 것이라는 전망이 우세한 것과는 반대로 국내 비상장 바이오 투자는 여전히 혹한기다. 한국벤처캐피탈협회에 따르면 지난해 국내 바이오·의료 분야 신규 투자액은 8844억원으로 전년 대비(1조1058억원) 23.1% 감소했다. 바이오 투자가 가장 활발했던 지난 2021년(1조6670억원)과 비교하면 신규 투자액이 절반 가까이 쪼그라들었다.

올해 1분기 신규 투자액의 경우 1563억원으로 전년 동기 대비(1520억원) 2.8% 소폭 증가했다. 다만 같은 기간 전체 업종에서 바이오 분야가 차지하는 비중은 17.2%에서 15.9%로 1.3%포인트 하락했다. ▲ICT(22.5%→29%) ▲전기·기계·장비(9.4%→12.8%) ▲유통·서비스(11.7%→13.8%) 등 다른 업종의 투자 비중이 커진 것과 비교하면 전체적으로 바이오 투자를 기피하고 있는 셈이다.

국내 바이오 투자가 회복하지 못하는 이유로는 벤처캐피탈(VC)들의 주요 엑시트 수단인 IPO 문턱이 높아진 영향이 크다. 2~3년 전에는 바이오 기업의 기업가치가 높아 투자를 망설였지만 최근에는 엑시트를 못할 것이라는 불안감이 투자를 망설이게 하는 주요인이 되고 있다. 실제 바이오 기업 IPO는 2020년 17개로 가장 많았다가 ▲2021년 9개 ▲2022년 8개 ▲2023년 9개로 감소 추세다. 여기에 신약 개발 기업으로 범위를 좁히면 최근 3년 간 10곳 가량만 IPO에 성공했다.

업계 관계자는 "불과 몇 년 전만 해도 바이오 기업의 기업가치가 높아서 투자를 망설였는데 요즘은 낮은 기업가치로 투자 유치를 진행해도 기존 투자자들이 큰 불만이 없을 정도로 가격의 문제는 이미 지났다"며 "거래소 문턱을 넘기 어려워지면서 투자자들이 엑시트 자체가 어려울 것이라는 불안감에 휩싸여 있다"고 설명했다. 이어 "투자가 이뤄지려면 결국 회수·투자의 선순환이 필요한데 회수에서 병목현상이 발생하니까 투자가 줄 수밖에 없다"고 전했다.

다만 거래소 문턱이 높아진 점에 대해 그간 기술특례제도로 상장한 바이오 기업들의 행태를 지적하는 목소리도 나온다. 코오롱티슈진은 골관절염 치료제 '인보사케이주'의 주요 성분 오류, 경영진 배임 혐의 등으로 주식 거래가 3년 5개월간 정지됐다. 최근에는 1세대 특례상장 기업 셀리버리가 2년 연속 감사의견 거절 판정을 받으면서 상장폐지 위기에 처해있다. 올해 초 기준으로 증권 시장 거래 정지 종목 96곳 가운데 바이오 기업은 11곳(11%)에 달한다.

또 다른 업계 관계자는 "바이오 기업이 상장을 해야 엑시트를 할 수 있는 것도 맞지만 그렇다고 거래소를 탓할 생각은 없다"며 "그간 기술평가로 상장을 해 왔는데 사고 치는 기업들이 많이 나오면서 거래소도 보수적으로 나올 수밖에 없는 상황"이라고 말했다. 이어 "비상장 투자가 활성화되기 위해서는 결국 상장 기업들이 잘 해야 한다"고 지적했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지