Home

Home

[딜사이트 범찬희 기자] 금호타이어가 크레딧 시장에서 신용등급 A 획득을 이어가고 있다. 매출 성장세가 지속되고 있는데다 재무 안정성도 점진적으로 개선되고 있다는 배경에서 나이스신용평가로부터 A 등급을 부여받았다. 금호타이어가 신용등급 A를 획득한 것은 최근 신규평가를 마친 한국신용평가에 이어 이번이 두 번째다.

나이스신용평가는 금호타이어의 장기신용등급을 A/Stable(안정적)로 신규 평가했다고 31일 밝혔다. 해당 등급은 원리금 지급 확실성이 높지만 향후 경영 환경 변화에 영향을 받을 가능성이 있다는 의미를 담고 있다.

나이스신평은 금호타이어의 글로벌 사업 기반이 확대되고 있다는 점에 주목했다. 2023년 베트남 공장 증설로 생산능력이 확장된 것과 더불어 고부가 타이어(고인치‧EV전용) 타비중이 커지면서 매출 성장세가 유지될 것이란 전망이다.

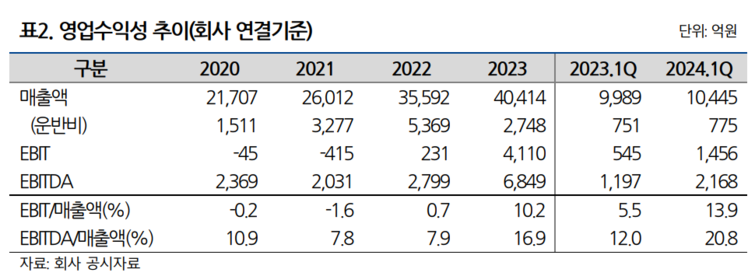

실제 금호타이어는 지난해 베트남 빈즈엉에 위치한 공장을 증설해 기존 590만본이던 생산능력을 1250만본으로 확장했다. 지난해 전년 대비 13.5% 증가한 4조410억원의 매출을 달성할 수 있었던 주요인이다. 아울러 현대자동차 계열사로의 OE(신차용 타이어)용 매출이 일정수준 이상 지속되고 있다는 점도 긍정적으로 봤다.

최근 영업수익성이 우수한 수준으로 회복했다고도 분석했다. 올해 1분기 EBIT(에빗)/매출액은 13.9%로 전년 동기 대비 8.4%p(포인트) 상승했다. 이는 선제적 원재료 확보와 장‧단기 물류계약 조정 등에 따른 원가율 관리에 힘입은 결과로 풀이된다.

또한 현금흐름도 점차 개선되는 방향으로 흘러갈 것이라고 내다봤다. 지난해 차입금 만기 연장으로 이자율이 조정됐고, 베트남 공장에 대한 경상투자 증가가 예상된다는 점은 현금흐름에 부정적으로 작용할 수 있는 요인으로 짚었다. 하지만 수익성 회복으로 견고한 EBITDA(에비타) 유지가 가능할 것으로 판단되는 만큼 금융비용과 CAPEX(자본적 지출)를 충당할 수 있다는 판단이다.

재무 여력도 점차적으로 나아질 여지가 크다는 관측을 내놓았다. 금호타이어의 1분기 부채비율은 228.2%, 순차입금의존도 39.9%로 전반적인 재무 안전성은 다소 미흡한 수준이다. 그러나 현금흐름의 개선이 예상되는 만큼 대규모 신규투자가 발생하지 않을시 해당 지표도 나아질 것이란 전망이다.

나이스신평 관계자는 "글로벌 타이어 판매량의 성장세와 주요 원재료 가격, 해상 운송비 추이, 회사 판매단가 변동에 따른 영업수익성 등을 지속해 모니터링 할 예정"이라며 "향후 이익창출력 변화와 함께 투자관련 자금소요, 차입부담 변화 등을 종합적으로 고려해 등급 결정에 반영할 계획"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지